12月起标准同行存款订价?

发布时间:2024-11-07 18:48 浏览:90次

近期,阛阓流传一份《对于加强同行活期存款利率自律经管的倡议》,主淌若针对同行存款、特殊是同行活期存款与同行如期存款的订价进行标准。

对于加强同行活期存款利率自律经管的倡议

阛阓利率订价自律机制成员:

为进一步运动利率传导机制,股东同行业务转头本源,增强金融服求实体经济的能力和可握续性,现就同行存款订价自律建议以下倡议:

一、本倡议所指“同行活期存款”是指金融机构存放在买卖银行的活期存款。

二、标准同行如期存款订价行动。买卖银行应以公开阛阓7天逆回购操作利率为订价基准,合理详情同行活期存款的利率水平,使同行活期存款利率围绕计营利率波动,充分体现利率计谋导向。买卖银行应当树赠给确的经营不雅、功绩不雅,不得以显耀高于计营利率的水平经受同行资金,指令股东同行活期存款转头支付清理本源,注意造成空转套利。

三、为稳妥同行活期存款利率自律经管,银行应积极作念好合同文本校正、系统改变等责任。

四、本倡议自2024年12月1日起见效。

凭据上述倡议,咱们不错看到,公开阛阓7天逆回购操作利率照旧闲散成为国内利率订价体系中最紧迫的基础利率之一,翌日其他的利率齐有望以7天OMO利率为订价锚。

不管从央行的计营利率,照宿债券阛阓各样债券收益率,包括银行的存款利率,连年来银行的欠债本钱应该是下行的。

从同行存单利率的变化来看,银行同行欠债本钱也应该是下行的。

然则,凭据兴业权衡宏不雅团队的策画,2024年以来,尽管金融阛阓利率多数下行,但半年报判辨,2024年上半年上市国有大行和股份行“同行偏激他金融机构存放和拆进款项”科主义计息本钱同比上行10bp傍边。

这是三方面原因导致的:一是买卖银行动知足监管方针要求而拉长了同行欠债的平均久期;二是为野蛮罢手“手工补息”的扰动而加大了同行欠债的经受力度;三是外币欠债本钱飞腾。

谈判到本年照旧屡次裁汰存款利率,以及叫停“手工补息”,银行在一般存款上的欠债本钱裁汰畸形昭着。

是以,若何裁汰同行存款的本钱,是近期压缩银行欠债本钱的要点。

2024年以来,保握银行净息差踏实,是本年金融业要点的标的。对于国内买卖银行来说,权衡盈利能力最紧迫的方针之一便是净息差。净息差=(银行一起利息收入-银行一起利息开销)/一起繁殖钞票,谈判国内买卖银行的盈利模式,息差收入仍然是买卖银行最紧迫的收入起原。

以国有大行、股份制银行动例,本年上半年,国有六大行和9家A股上市的宇宙性股份制银行净息差集体收窄,部分城商行和农商行的净息差愈加让东谈主牵挂,以至照旧有银行的净息差低至1.14%,不错说,银行业的利润照旧像刀片相通薄。

同行存款与一般存款

同行存款是金融机构之间开展的同行资金存入与存出业务,包括来自银行、财务公司、相信公司、基金公司、证券公司的自有资金的存款及银行招待、保障资管、证券资管、相信霸术、公募基金居品存款。同行存款不受利率自律机制的利率上限限度,其订价受阛阓流动性影响而波动较大。

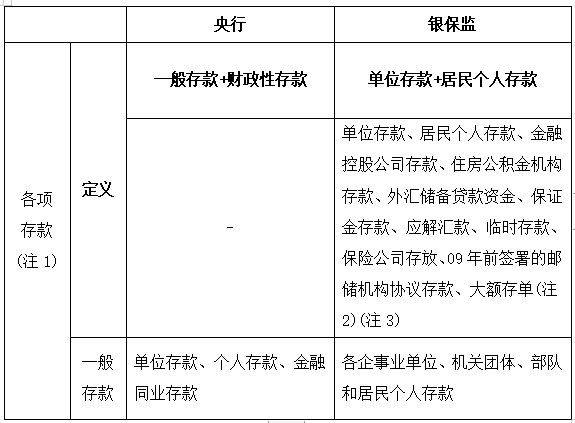

本文中的一般存款专指银保监会界说的一般性存款,即G01报表中的一般性存款。央行的一般存款不在本文谋划范围之内。一般存款包括各企做事单元、机关团体、部队和住户个东谈主存款,浪漫来说,便是除同行业务除外的存款业务,其存款利率受到自律机制最高1.5被上限不停。

一般情况下,买卖银行更偏好“一般存款”,除了其本钱便宜之外,一般存款在匡助银行扩大信贷规模、改善监管方针方面均有紧迫作用。

同行存款

1.提要

一般金融机构为了清理和投资的需要,将资金在金融机构间进行同行存入或存出的业务,凭据两边商定的资金量及期限瑕瑜的身分不错分为活期、如期和奉告。凭据监管127号文献要求,买卖银行野蛮开展同行业务的分支机构建立长入的授信额度经管(经常同行存款与同行拆借及同行拆放分享一个概括授信额度),并至少每年进行一次再行评估。

同行存款的订价机制照旧全齐阛阓化,接收两边公约订价的花式详情存款利率及存款期限,且按照公约商定,存在可提前支取的情况。一般由各机构的交游员或客户司理通过邮件、电话等通信花式逐日询价、撮合,线下完成交游的业务,自交游完成今日(即T+0)运转计息。2019年上线了CEFTS平台的线上同行存款业务,归集了包括各会员间业务报价等在内的交游信息,各会员通过平台可实时了解该业务阛阓利率水平。在存款期限方面,一般以3个月到1年到期的居品为主,127号文规如期限最长为1年,且业务到期后不得缓期。

2.同行账户的开立与经管

凭据监管部门要求,同行银行结算账户按用途分为①结算性和②投融资性两类。其中投融资性同行账户用于同行存款(结算性存款除外)、同行借钱、买入返售、同行投资等融资和投资业务。结算性账户主要用于代理现款解缴、代理支付结算等金融机构间的支付结算业务。

a. 同行账户开户原则:

买卖银行开立同行银行账户原则上齐需要由一级本银行法东谈主行(或一级分行)发文授权,授权文书上须明确其分支机构开立同行银行结算账户的开户银行、账户称呼、用途以及承办东谈主员等信息。

需要注意的是投融资性同行账户①仅允许一级法东谈主行授权开立,不得下放授权至一级分行;②开立对象仅限分行级别机构,支行及以下分支机构不得开立;③账户不得他乡开立;④投融资同行账户的开户行应至少为二级分行及以上机构。

b. 开户文献审核要求:

①归拢银行分支机构初度开户需面签,由开户行两名以上责任主谈主员共同亲见存款行法定代表署名阐发。

②开立账户的机构需按照银行账户轨制轨则出具关系开户解释文献、金融许可证及经营范围批准文献;非一级法东谈主机构的,还需出具法东谈主行的授权书原件。

③开户行应进行严格审查,通过多种路线及法子(举例向其所属一级法东谈主行阐发)核实开户解释文献的竟然性、无缺性和合规性,发现账户用途突出经营范围的,应该拒却办理。

④开户后,其结算账户开户信息需向东谈主民币银行结算账户经管系统备案。

3.同月存款的管帐记账

同行存款在银行的管帐核算时,按照资金标的计入“存放同行(钞票)”或“同行存放(欠债)”科目。

在与央行的管帐核算里则进展为“存放中央银行、现款”等几个科目进行假贷记账。凭据其用途,会缔造存放同行清理款项和存放同行一般款项的子科目。

4.同行存款的秉性

①同行存款价钱不透明。SHIBOR报价主要反馈大行的信用状态,不成仅凭该报价一概而论的评定中小银行信用议价。且同行存款不受存款利率订价限度,很难保证不出现“高息揽储”的情况。

②同行账户开立的合规性。尽管178号文照旧明确标准了同行账户开立的圭臬及操作过程,但场所中小银行、城商行不完善的合规体制及从业东谈主员或经管层的防控厚实薄弱齐会激发违法操作的处罚事案。

③非银同行存款以SPV存款为主,波动较大,受监管影响较大。

一般存款

1.金融监管总局口径

在G01报表的统计口径中,各项存款的界说为单元和住户个东谈主存款,不错领会为是“须上缴存款准备金的存款”。在G26报表的填报线路中“一般性存款”的统计范围为“各企做事单元、机关团体、部队和住户个东谈主存款”,浪漫来说,便是除同行业务除外的存款业务。

注1:因两家监管机构变装的各异,央行从货币供应量角度将财政性存款也纳入全金融机构存款统计之中;银保监的各项存款中不包括(除国库如期存款除外的)银行代招待政性存款的部分;

注2:银保监统计口径下大额存单计入各项存款;但央行统计圭臬中,大额存单不属于“存款”,仅在“存单刊行”中统计;

注3:银行经受的保障公司存放款、2009年1月1日前签署的邮政储蓄机构的公约存款在中国东谈主民银行统计口径中视同为同行存放,不在存思色样中统计,但会专诚统计保障公司及养老公司如期存放(2006年后)。

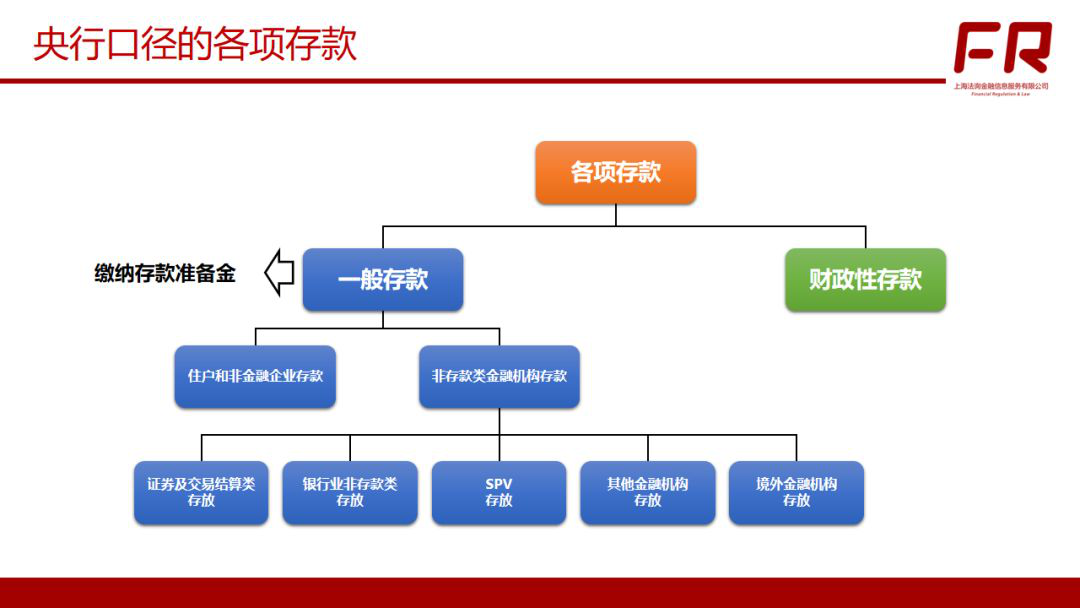

2014年东谈主民银行印发《对于存款口径休养后存款准备金计谋和利率经管计谋关系事项的奉告》(银发〔2014〕387号),在各项存款口径中新纳入①证券及交游结算类存放、②银行业非存款类存放、③SPV存放、④其他金融机构存放及⑤境外金融机构存放,并计入存款准备金交存范围,但适用存款准备金率暂定为零。

总结来说,银保监口径的各项存款与央行的一般存款较为接近,

2.央行口径

在央行的存款统计口径下,各项存款包括一般存款和财政性存款,一般存款属于需要缴纳存款准备金的范围,具体比例,央行凭据那时的计谋需要制定,会略微有少许各异。内容上,在央行的“全科目”统计口径中并无“各项存款”这一统计方针,笔者凭据全科目中各样存款品种的界说,将存款进行分类,以便于与银保监的统计口径进行比对。

在东谈主行发布的买卖银行宏不雅审慎评估体系中,凭据每年的MPA评定终局对买卖银行实施不同的“法定存款准备金率”,即评分越低的银行法定准备金利率越低,极点情况下,休养幅度可达±30%。

继2014年387号的奉告后,央行在《对于休养金融机构存贷款统计口径的奉告》(银发[2015]14号)中,进一步扩大了各项存款口径为:“在一般存款中新增了非存款类金融机构存放”。休养后,原先互联网货币基金通过“SPV存款”花式回流至银行存款,使得季度末的存款数据大幅波动的情况得以缓解,因为休养统计口径后的存款只是进展为在不同科目之间的移动,不会再对合座阛阓产生大幅波动的影响。

利率自律机制

2013年9月24日,中国东谈主民银行经过郑重权衡准备,并组织金融机构进行多轮深刻调研谋划,决定构建利率自律机制。利率自律机制是由金融机构构成的阛阓订价自律和互助机制,通过把稳妥宏不雅审慎经管要求、财务硬不停要求、订价能力较强的金融机构筛选出来,对其赋予更多阛阓订价权,建立自制竞争的激励不停机制,以此促进金融机构加强行业自律、完善公司惩处和普及金融作事水平,造成自主订价空间扩大与自制有序竞争的良性轮回。

利率自律机制主要以“自律倡议”的花式开展行业自律。“自律倡议”是在中国东谈主民银行带领下,由主任委员发起动议,经过中枢成员表决通过的行业性自律文献。表决通事后的自律倡议需经中国东谈主民银行报备同观念效。倡议见效后,中国东谈主民银行偏激分支机构将带领利率自律机制接收多种激励不停法子,指令金融机构落实倡议。

2024年10月12日,凭据中国货币网,利率自律机制日前发布2024年及格审慎评估终局。

经评估,利率自律机制决定将得分排行靠前的工商银行等15家金融机构遴择为中枢成员,将农业发展银行等1599家金融机构经受为基础成员,将安徽霍山农商行等263家金融机构经受为不雅察成员。上述机构不错相应享有意率自律机制各级成员的相干职权,同期应施行效率利率自律机制各项轨则轨制、实施利率自律机制有商酌、完成利率自律机制交办的责任等义务。

2024年以来,利率自律机制屡次倡议,包括存款利率下调、叫停手工补息、裁汰存量房贷利率,是国内利率阛阓化最紧迫的效果之一。

法询金融货币网www.frmoney.com是法询科技往常2年多打造的专诚作事于招待和基金经管东谈主、代销机构的数据平台,提供招待、基金、收益排行查询、公告查询、十大握仓查询、非标钞票查询、净值收益查询作事。

法询金融货币网不错凭据客户个性化定制招待收益排行的榜单,最近债市和股市大幅度波动,合座债市尤其信用债承受宏大压力,法询金交融握续温雅通盘这个词阛阓1.8万只招待居品每只居品收益净值波动和排行情况。

上一篇:以旧换新怎么换出新动能?

下一篇:公密告布!巨头遭走访