昔日皮鞋王哈森股份同期跨界并购AI视觉与“果链制造”:深度转型意欲何为?

发布时间:2024-12-18 11:14 浏览:50次

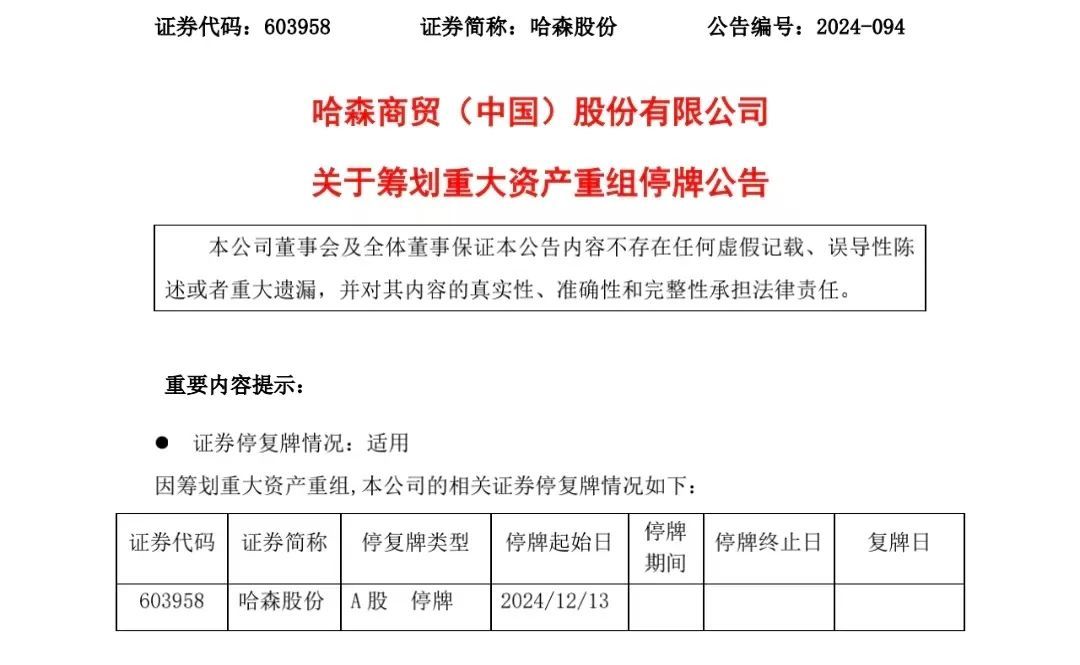

近日,哈森股份透露紧迫信息,其正在筹办一项要紧往来事项。

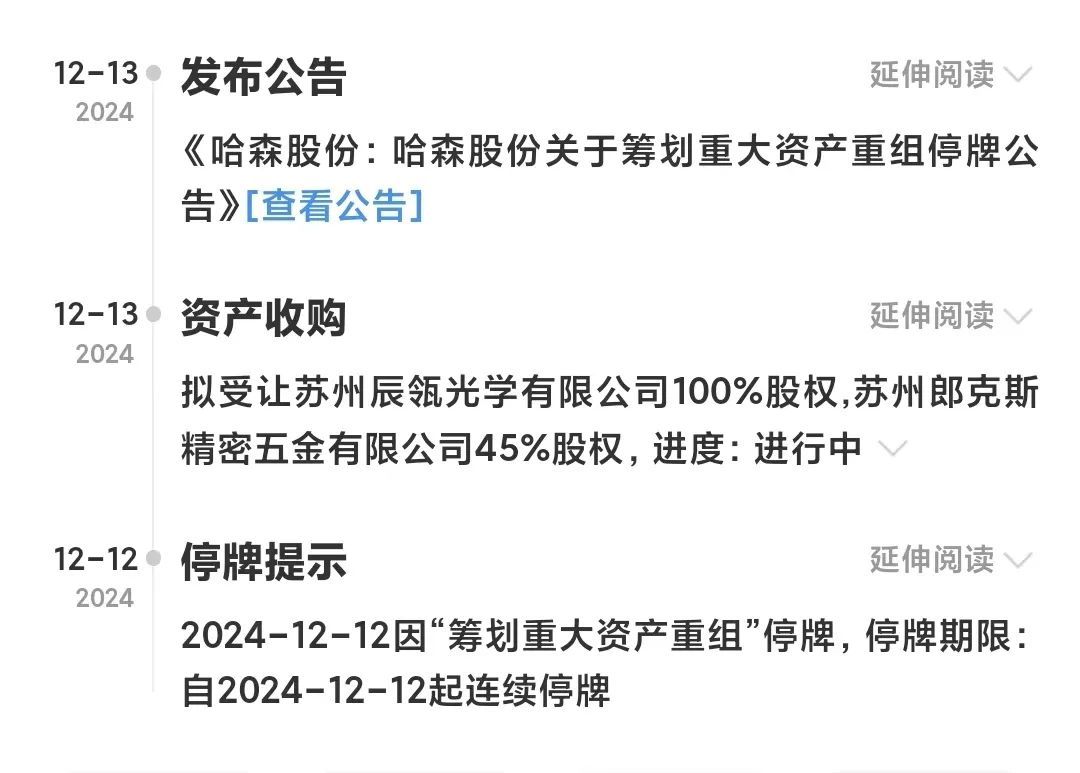

据悉,哈森股份拟通过刊行股份或刊行股份及支付现款相联接的姿色,收购苏州辰瓴光学有限公司(辰瓴光学)100% 股权以及苏州郎克斯精密五金有限公司(苏州郎克斯)45% 股权,同期还拟刊行股份召募配套资金。

哈森股份在皮鞋行业曾有着光辉的过往,曾被中国皮革协会评为“中国真皮鞋王”和“中国真皮最初鞋王”其主买卖务聚焦于中高端皮鞋的品牌运营、产物联想、出产等诸多秩序。哈森股份主要从事中高端皮鞋的品牌运营、产物联想和销售,旗下领有哈森(HARSON)、卡迪娜(KADINA)、哈森男鞋(HARSON BUSINESS)及诺贝达(ROBERTA DI CAMERINO)等自有品牌,并代理PIKOLINOS、AS等境外有名品牌的产物。但是,公司自 2016 年上市后,虽履历了一些变化,线下门店数目有所出动,直营门店数目也有所着落。

动作这次并购的标的企业,辰瓴光学创立于2022年,动作光学集成智能工夫公司,企业还在3C电子、光伏、半导体、新动力等多个规模庸碌布局。苏州郎克斯主要从事精密金属结构件的研发、出产和销售,主要为苹果产业链厂商提供手机边框等结构件受托加工处事,在 “果链制造” 中占据方寸之地。

本次往来完成后,哈森股份将顺利捏有辰瓴光学的 100% 股权,顺利和波折抑止苏州郎克斯 100% 的股权,瞻望将组成要紧钞票重组,不外公司实质抑止东谈主不会发生变更。

现在,哈森股份股票已于 12 月 12 日开市起停牌,瞻望停牌时期不跳跃 10 个往来日。这次收购无疑是哈森股份的一次要紧策略转型,从传统的皮鞋行业跨界到具备科技含量的AI视觉规模及竞争强烈的“果链制造”,哈森股份往时将如何整结伙源、开拓新市集,值得市集的进一步考验。

跨界收购两家企业,哈森股份积极转型

要知谈,哈森股份在功绩方面已是承压已久。其扣非净利润还是吞并 7 年呈现负值,这一数据犹如一记千里重的警钟,敲响在公司发展的谈路上。以 2024 年第三季度为例,公司结束买卖收入 5.68 亿元,同比着落0.92%,净利润归天达 -4143.47万元,同比降幅8406.06%。

线下门店数目的变化也从侧面反应出公司的窘境。自 2016 年末至 2023 年末,哈森股份的线下门店数目大幅减少,从 1856 家暴减至 1040 家,其中直营门店数目也从 1516 家降至 867 家。这一系列数据背后,是公司在线下市集筹办逐步堕入瓶颈期的竟然写真。昂贵的门店运营成本、束缚变化的铺张场景以及线上渠谈的冲击等多方面身分交汇,使得公司传统的线下门店膨胀步地濒临挑战,线下市集的减弱对全体业务的拓展和功绩的晋升酿成了较着的制约。

行业竞争的加重更是让哈森股份的主买卖务增长雪上加霜。在皮鞋行业内,各品牌之间的竞争愈发尖锐化。无论是产物联想、品牌营销照旧价钱策略,王人濒临着全处所的竞争压力。为了在市集等分得一杯羹,企业需要束缚干预多数资源进行革命和实践,但即便如斯,仍难以幸免增长平缓的窘境。在这种配景下,公司相识到必须蹧蹋传统业务的局限,寻找新的利润增长点。于是公司曾将发展标的界说为 “主买卖务向多元化的策略转型升级,酿成‘中高端鞋业 + 精密金属结构件及联系开采’的筹办步地”。

数据开端:iFind

然则,当公司细心于策略转型开辟新径、扭转现时困局之时,其成本运作的时期线排布却引来了市集的遮掩与诸多臆度。

哈森股份在12月12日触发要紧钞票重组停牌要求,紧接着于12月13日发布要紧钞票重组停牌公告,声称正在狡计通过刊行股份或刊行股份及支付现款相联接的姿色购买苏州辰瓴光学有限公司100%股权和苏州郎克斯精密五金有限公司45%股权等联系事宜,且拟刊行股份召募配套资金。但在停牌前的12月11日,公司股票却离奇涨停。这种在要紧钞票重组关键节点前夜股价出现的超过波动,其与时期上的紧密关联有些蹊跷。

为什么选用苏州郎克斯与辰瓴光学?

从收购标的的情况来看,苏州郎克斯专注于钛铝合金材质精密结构件产物的制造规模,其动作苹果产业链的紧迫配合伙伴,长久为其提供手机边框等结构件受托加工处事。现在,公司成效将客户河山拓展至华为、三星、小米等宽绰有名手机厂商。

从财务数据来看,它有着踏实的阐扬。2022年其买卖收入为2.35亿元,净利润达3757.62万元;2023年买卖收入为2.28亿元,净利润则为 4191.91万元,到2023年末总钞票有2.47亿元,净钞票为9,499.88万元,该年度买卖收入为22,473.08万元,净利润3,930.47万元,而在2024年上半年总钞票为2.48亿元,净钞票7,488.97万元,买卖收入14,281.63万元,净利润3,961.12万元。

苏州辰瓴光学修复于 2022 年,在智能视觉工业处理决议规模已有所建树。其业务范围庸碌,触及光学仪器制造、东谈主工智能应用软件开发等多个前沿科技规模,中枢业务聚焦于期骗先进视觉工夫为工业出产提供感知、判断与决策援手,助力工业出产向 “智视化期间” 迈进。

在市集布局上,辰瓴光学已深刻 3C 电子、光伏、半导体、新动力等多个关键赛谈,并将业务拓展至韩国、匈牙利、越南等多个国度。据了解,辰瓴光学曾与国内光伏龙头企业达成配合,通过开发检测机器,在企业的制程升级校正过程中默契了作用,对出产遵循晋升与产物性量优化有积极影响,在行业内也逐步累积起一定的有名度与口碑。

据了解,用友在与辰瓴光学达成配合时曾发布一则通信稿,说起辰瓴光学将通过U9 cloud搭建一体化管制平台,助力其缜密化管制、晋升全体管制水平。辰瓴光学财务总监杜玲曾在姿色运行会上裸露,“辰瓴公司的发展方针为2025年IPO上市”。现在的进展来看,要是公司能成效并入哈森股份,也算是“弧线上市”了。

哈森股份并购:政策"东风"下的机遇与风险博弈

在政策 层面,2024 年 9 月中国证监会颁布的《对于深化上市公司并购重组市集改动的概念》(“并购六条”)深嗜深嗜超卓。 其积极倡导上市公司投身于策略性新兴产业及往时产业联系的并购重组行径,像哈森股份这种基于转型升级目标而开展的跨行业并购,恰在政策荧惑限度之内。

举例,哈森股份拟收购的辰瓴光学,专注于智能视觉工业处理决议,涉足多规模策略性新兴产业赛谈,适应政策中对并购标的的携带。

此外,“并购六条” 瞩目提高监管包容度,简化审核经过并股东中介处事水平的晋升,这无疑将加快并购进度,为企业转型升级创造更优要求。

同期,政策对上市公司产业整合的荧惑,也成心于哈森股份在并购后整结伙源,晋升全体竞争力,促进传统行业如自己本来所处的皮鞋行业通过重组合理晋升产业辘集度,优化资源竖立遵循。

从江苏地区来看,联系政策也为哈森股份的并购往来助力不少。《江苏省上市公司高质地发展行径狡计(2021—2025 年)》明确援手上市公司开展产业链供应链高下流企业并购重组。 江苏省还荧惑行业龙头上市公司对有后劲但濒临窘境的企业实施兼并重组,以达成互利共赢场所,这对于哈森股份并购苏州郎克斯等企业有着积极的携带作用。

再者,江苏省实施的学问产权强链工程,通过构建以 “链主” 上市公司、研发机构及高下流企业共同参与的学问产权定约,强化学问产权保护,这成心于企业并购后在江苏地区晋升全体产业竞争力,保险并购企业在工夫革命与市集竞争中的正当职权,为其长期发展奠定精湛的政策基石。

然则,本次往来也濒临一些不细目身分。苏州郎克斯对苹果产业链依赖程度较高,2022 年和 2023 年其苹果产业链收入占比隔离达 96% 和 89%,一朝苹果产业链出现需求波动或配合关系变动,将给标的公司及哈森股份往时功绩带来较大风险,这可能成为监管审核要点考量的风险隐患。

股价方面,哈森股份在并购进度中有股价异动情况,激发内幕往来质疑,在现时监管强化内幕往来防控的大环境下,若无法充分证据往来合规性,摈斥监管与市集疑虑,审批进度恐受阻。

此外,哈森股份 2024 年前三季度营收着落且净利润归天,这一情况不仅可能影响其整合标的公司的智商以及往来完成后的运营驱散,还可能会被监管纳入审核限度并进行概括评估。

总而言之,哈森股份这次并购往来在现时并购监管政策配景下,既有政策利好与业务协同等成心推上路分,又濒临标的公司依赖风险、内幕往来质疑及自己财务窘境等不细目身分。其最终能否成效完成并购仍存在不细目性,后续进度中哈森股份需妥善卤莽各样问题,确保欢悦监管要求并契合市集期待,全力股东并购成功收官。

作家:赵梓涵,36氪经授权发布。

下一篇:谈指创1978年来最长连跌记载