东莞“超等独角兽”冲刺港股

发布时间:2024-12-25 13:28 浏览:156次

英诺赛科之后,又一半导体公司向港交所发起冲击。 近日,广东天域半导体股份有限公司(简称,天域半导体)向港交所主板提交上市恳求书。

招股书显现,天域半导体是一家碳化硅外延片公司,处于半导体产业链上游。一位半导体投资东谈主士告诉创投日报记者,碳化硅外延的质地,平直影响着碳化硅器件的性能。

“当今,众人主要碳化硅外延片供应商,包括日本的罗姆ROHM、日本的昭和电工、瑞士的意法半导体集团、韩国的SK Siltron等海外企业,国内则有中国的天域半导体、厦门的瀚天天成电子和中电科半导体等。”

01 估值百亿,东莞冲出一个独角兽

时辰回到1年多前,天域半导体斩获约12亿东谈主民币的融资,投资方包括中国比利时基金、广东粤科投、南昌产业投资集团、嘉元科技、招商成本、乾创成本等。

而在更早前的2021年7月,哈勃投资当作第一位投资东谈主,就入局了天域半导体。彼时,哈勃投资出资7000万元,参与了天神轮融资。之后,比亚迪、晨谈成本、尚颀成本等一众产业成本参与了天域半导体的A轮融资。

创投日报记者注释到,在A轮融资中,比亚迪、晨谈成本、尚颀成本三大投资机构,齐与新动力汽车产业关联。其中,晨谈成本的主要出资东谈主是宁德时间,连年来这家机构主要投资于动力电力、先进制造、汽车交通等限度。

上述半导体投资东谈主士对创投日报记者暗示,碳化硅外延片的原材料碳化硅(SiC)单质是第三代半导体材料,主要利用于5G、物联网、电动汽车等限度。最早哈勃投资和新动力汽车产业链CVC机构们入手,大多是看中了碳化硅(SiC)在上述限度的利用。

招股书中,创投日报记者注释到,天域半导体暗示,受益于xEV(电动汽车)及光伏+ESS(动力存储系统)等卑鄙利用市集的发展,驱动了碳化硅功率半导体器件行业。

天域半导体称,xEV行业自2019年至2023年的复合年增长率发达庞杂,达到66.7%;而自2023 年至2028年展望将增多至36.2%。

在此行业布景下,在2023年12亿元的融资后,天域半导体估值一举冲破百亿元,接近130亿元,晋升为广东东莞的“超等独角兽”。

02 韩国客户订单减少,天域半导体事迹波动

受益于上述三大行业的增长,2021年度-2024年前6月天域半导体收入也已毕过翻番增长的情况。证明期内,营收折柳约1.55亿元、4.37亿元、11.71亿元、3.61亿元;同期,公司净利润折柳为-1.80亿元、281.4万元、9588.2万元和-1.41亿元。

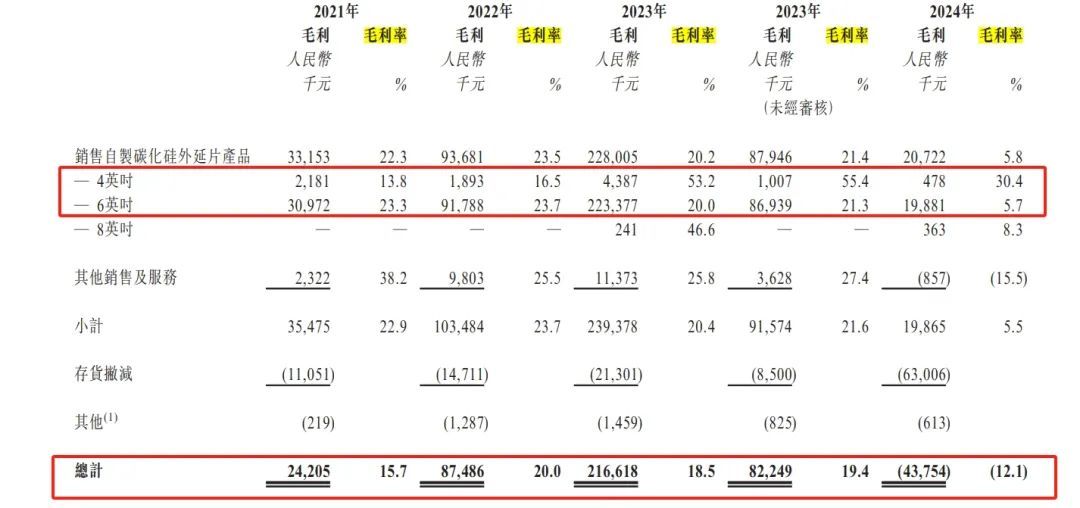

创投日报记者注释到,在2023年,天域半导体营收和净利润显贵增长,原因在于夙昔收到来自韩国客户的大额订单。招股书显现,2023年这家来自韩国的客户订单金额达到4.91亿元,占总收入的42%,订单需求为6英寸外延片。

但在2024年前6月,这家来自韩国的客户订单金额降至3596万元,在总收入的占比也减轻至10%。值得一提的是,在证明期内,天域半导体的大额订单大多是6英寸外延片。

关于6英寸外延片收入的增长,天域半导体以为,主淌若由于相对熟练的时期及更佳的成本效益。

但在毛利率上,天域半导体却出现波动。证明期内,其6英寸外延片毛利率走低,折柳为23.3%、23.7%、20%和5.7%;相背,4英寸半导体外延片毛利率呈现走高态势,折柳为13.8%、16.5%、53.2%和30.4%。在合座毛利率上,证明期内折柳为15.7%、20.0%、18.5%、19.4%及12.1%。

毛利率的下滑,与市集竞争、需求悔过、原材料价钱下滑不无关系。天域半导体在招股书中坦言, 在外延片平均售价上,公司策略性地裁减售价以升迁市集渗入率,导致碳化硅外延片的售价下落。

“此外,受制于科技超过与后果上风,4英寸外延片市集展望将进一步萎缩,自2023年的54千片降至2028年的20千片,复合年增长率为–17.8%。而在竞争加重的布景下, 6英寸碳化硅外延片平均售价,也展望由2021年每片的9377元下降至2028年每片的6560元。”天域半导体称。

03 国内半导体类公司纷繁冲刺IPO

除了天域半导体,创投日报记者注释到,近期国内半导体类公司扎堆冲刺IPO, 英韧科技、晶存科技、禾润电子、卓海科技、英诺赛科、强一半导体 等的上市进度近期齐迎来了新阶段。

其中,氮化镓功率半导体公司英诺赛科已初始招股,意法半导体、江苏国企混改基金、东方创联、苏州高端装备当作基石投资东谈主,认购了1亿好意思元的发售股份。

在招股前,英诺赛科诱骗了东方国资、珠海高新投、毅达成本、海富产业基金、中国-比利时平直股权投资基金等一众投资机构的饶恕。

此外,英韧科技、晶存科技、禾润电子、卓海科技、强一半导体等纷繁开启IPO冲刺,折柳处于上市引导备案登记、IPO引导验收等阶段。

而除了冲刺IPO,在并购限度,半导体企业亦然最火的见识。

国内半导体类公司为何纷繁冲刺IPO?中国投资协会上市公司投资专科委员会副会长支培元在经受创投日报记者采访时暗示,现时,半导体行业内经常发生IPO冲刺事件,反馈的是企业对成本的深档次诉求。

“通过这类金融操作,半导体公司旨在得回迷漫资金,以温柔高强度的研发插足、产能推论实时期迭代,从而安谧市形态位。”支培元以为。

就照旧败露招股书的天域半导体和英诺赛科来看,创投日报记者注释到,其揣测性现款流齐不是很建壮。其中,天域半导体揣测行为所得现款净额从2023年前6月的2.01亿元,降到了2024年前6月的8594万元。而2021年、2022年该数据为负。

同期,2021年-2023年英诺赛科的揣测性现款流为-5.6亿元、-9.36亿元和5.93亿元。

从行业永久发展来看,支培元以为,IPO等成本运作不仅能缓解即时财务压力,更是一项永久发展政策的抉择。

“当今,中国半导体产业处于快速发延期,虽已在多个层面取得冲破,但就芯片筹算、顶端制造装备、以及像碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体材料关节时期而言,仍濒临诸多坚苦。尤其是EDA软件、光刻机、格外化学品等关节纪律,亟需自主研发与改换冲破,这些限度也需要更多资金相沿。”

,作家:陈好意思,36氪经授权发布。