浮息债:奇迹经济与风险握住的紧要金融器具

发布时间:2024-11-21 13:56 浏览:165次

本篇著作入选“中国外汇走动中心树立三十周年主题征文行径”优秀著作。

本文分析了境表里浮息债发展近 30 年来的素质与作用,并联接国内债市实行,探讨了我国浮息债在货币阛阓、债券阛阓、信贷阛阓和柜台阛阓的诈欺价值和发展认识。

浮息债是指票息跟着基准利率依期变化的债券,天然占比相对较低,但在对冲利率风险、对冲通胀风险、算计通胀预期、久期握住、促进普惠金融等方面具备其他债市品种不具备的特有上风,是各个国度和地区固息债券阛阓紧要的补充,本文试图通过分析境表里浮息债发展近 30 年来的素质与作用,联接国内债市实行,探讨我国浮息债阛阓的价值与发展认识。

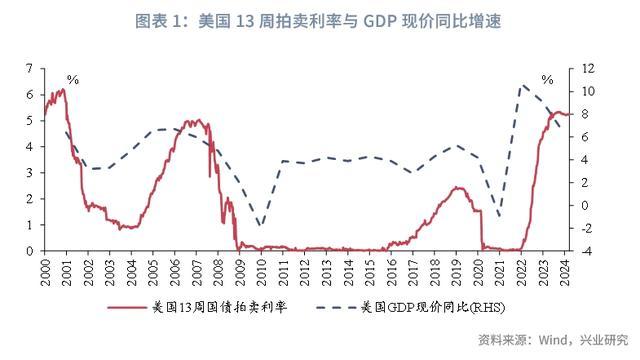

浮息债的票息随基准利率变动,关于刊行东谈主而言,浮息债不错在经济周期的变化中转机刊行东谈主的偿债压力,关于投资者而言,浮息债是利率高潮期间具备防护性的券种。以好意思国 FRNs(好意思国浮息利率单据)为例,好意思国 FRNs 刊行期限为 2 年期,按季度付息,基准利率为 13 周国债的拍卖利率,定息频率关于好意思国财政部而言,FRNs 不错转机其偿债压力,在经济较好、利率上行的期间,好意思国财政部税收收入趋于高潮,基准利率和 FRNs 票息也趋于高潮,财政收入不错支付更高的票息;反之,在经济较弱,利率下行的期间,好意思国财政部税收收入趋于下降,FRNs 票息也下降,缓解财政偿债力。关于投资者而言,FRNs 不错起到对冲利率风险的作用,尤其在利率高潮的期间,FRNs 的价钱下降幅度较小,是较好的防护类投资券种。

同期,相较于利率互换和国债期货,浮息债不错免于被动追加保证金变成对现款流的损耗。具体来看,在经济企稳、利率趋于高潮的期间,浮息债、利率互换、国债期货均成心率风险握住的功能,但利率互换和国债期货均需交纳保证金,在利率上行期间可能会对现款流变成损耗。一个典型案例是 2022 年的英国待业金危急,具体来看,2022 年 9 月英国首相特拉斯发布了约 1500 亿英镑的动力补贴酌量和约 450 亿英镑的减税酌量,但 2022 年以来国际紧缩潮冲突了利率遥远下行的趋势,英国通胀高企,特拉斯激进的财政战略使得阛阓对英国通胀预期抬升,英国国债利率大幅上行。英国待业金以 DB(收益细目型)酌量为主,其在改日支付固定现款流,配置的金钱主要为遥远限的债券。在往时 10 年支配的利率下行周期中,多数待业金接管了 LDI 策略(欠债驱动投资策略),通过 IRS 加杠杆加多收益,但在特拉斯登台在野、英国国债利率大幅上行后,IRS 产生亏空,待业金被动抛售流动性较好的国债金钱以追加保证金,变成“抛售国债——国债利率高潮——IRS 追加保证金——抛售国债”的轮回。比较较而言,投资浮息债不需要交纳保证金,不错减少由于利率大幅波动、被动追加保证金变成对现款流的损耗。

挂钩通胀的浮息债是浮息债的紧要类型,关于投资者而言,挂钩通胀的浮息债在通胀高潮期间更为“保值”,关于阛阓和战略制定机构而言,挂钩通胀的浮息债提供了算计通胀预期的器具。以好意思国 TIPS(通胀保值债券)为例,好意思国 TIPS 是好意思国政府债券的紧要品类,其刊行期限为 5 年、10 年或 30 年,每半年付息。TIPS 票息至少为 0.125%,存续期内票息不变,但本金随通胀(CPI)而变化,到期时持有东谈主获取通胀诊疗后的本金和开动本金中的较高者。好意思国 TIPS 由好意思国财政部在 1997 岁首度刊行,刊行原因为投资公共对与通胀挂钩的政府证券的需求强盛,收敛 2024 年 2 月,TIPS 存量 1.97 万亿好意思元,占好意思国国债领域的比例约为 7.4%。关于投资者而言,TIPS 不错对冲通胀风险,在 CPI 上行的期间,10 年好意思国国债与 10 年 TIPS 的利差趋于走阔,体现 TIPS 的收益率上行幅度小于 10 年好意思国国债,抗跌属性较强。投资 TIPS 的基金也成为投资者 “抗通胀基金”的可选标的。关于好意思国阛阓和好意思联储而言,TIPS 是直不雅了解内容利率和阛阓通胀预期的器具,好意思国国债的收益率体现形状利率,TIPS 的收益率体现内容利率,两者之差即为阛阓对通胀的预期;换一个角度来看,TIPS 的存在使得好意思国内容利率的变动不错被较为了了地分辩为由形状利率驱动或由通胀预期驱动,为阛阓和好意思联储对好意思国利率的判断提供交流。

香港政府于 2011 年刊行面向零卖阛阓的通胀挂钩债券,彼时香港通胀高企,政府但愿通胀挂钩债券能收缩通胀对市民购买力的侵蚀。香港的通胀挂钩债券期限为 3 年,每 6 个月付息,票息为浮息部分和固息部分中的较高者,浮息部分均为香港详细奢靡物价指数最近 6 个月年率的算数平均值,现时固息部分为 2%。

鉴戒香港阛阓素质,浮息零卖债券是促进普惠金融的紧要合手手。香港政府除了刊行面向零卖阛阓的通胀挂钩债券除外,还刊行了面向零卖阛阓的银色债券(香港政府针对 65 岁及以上香港住户推出的通胀挂钩债券)、绿色零卖债券,两者债券期限均为 3 年,每 6 个月付息,票息为浮息部分和固息部分中的较高者,浮息部分的细目与通胀挂钩债券通常,固息部分经常高于通胀挂钩债券。现时银色债券的固息部分为 3.5%-5%,绿色零卖债券的固息部分为 2.5%、4.75%。

银色债券是香港政府在经济波动的投资环境中为年长辈提供的具有牢固收益、抗通胀、低风险的投金钱品,且在日趋乐龄化的香港社会中,对银色债券的需求也较大。绿色零卖债券旨在让香港市民可透过参与绿色和可陆续金融阛阓,平直为绿化香港作出孝敬和共享香港可陆续发展带来的后果,绿色零卖债券的固息部分也高于通胀挂钩债券,延续了香港政府普惠金融的总体想路。

从久期握住角度来看,浮息债的票息随基准利率的变化而变化,且付息频率较高,因此其久期经常低于相应的固息债。在我邦交易银行的信贷业务中,中遥远贷款占通盘贷款的比例陆续晋升,现时比例为 67%,交易银行信贷金钱久期高潮;同期,近些年 10 年以上场所政府债刊行的领域占场所政府债刊行总领域的比例也彰着上行,交易银行是场所政府债的紧要投资者之一,遥远限的场所政府债也抬升了交易银行持仓债券的久期。浮息债久期较短,若交易银行持有浮息债,不错镌汰久期敞口,缓解交易银行金钱欠债期限错配的压力。

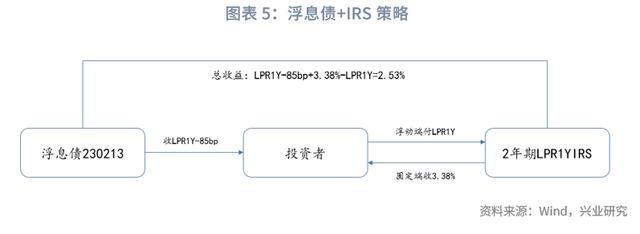

浮息债不错搭配 IRS 变成牢固的利息收入。具体来看,作念多浮息政金债,同期用与其剩余期限左近的 LPR1Y 利率互换合约作对冲,即收取固定利率,支付浮动利率来获取牢固的利息。以浮息国开债 230213 为例,其票面利率定为 LPY1Y-85bp,收敛 2024 年 2 月,其剩余期限为 1.88 年,不错弃取与其剩余期限左近的 2 年期 LPR1Y 利率互换作对冲,2 年期 LPR1Y 利率互换在 2024 年 2 月末的成交价为 3.38%。在持有浮息债 230213 的 1.88 年存续期内,每个季度投资者将收取浮息债的利率为 LPR1Y-85bp,同期收取 2 年期 LPR1Y 利率互换的固定端利率 3.38%,支付浮动端利率 LPR1Y,每季度利息收入年化为 2.53%(LPR1Y-85bp+3.38%-LPR1Y)。

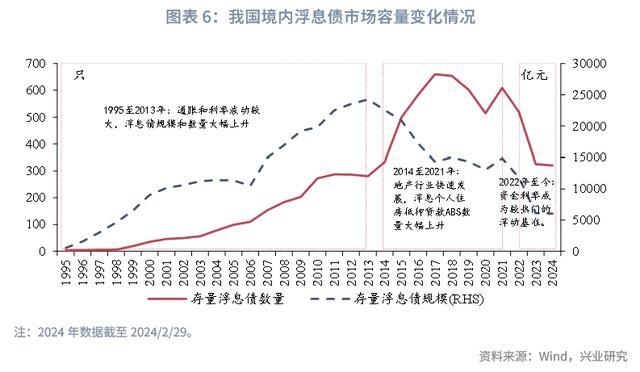

基于上述分析,浮息债在对冲利率和通胀风险、算计通胀预期、久期握住、促进普惠金融等方面均有积极真理,我国境内阛阓不错积极推动浮息债阛阓的发展。从我国境内浮息债的发展过程来看,1995 年 6 月中国相差口银行在境内刊行了我国第一笔浮息债——95 相差 51,其基准利率为一年期依期进款利率,期限为 5 年,刊行领域为 20 亿元。而后近 30 年的时刻中,境内浮息债阛阓主要履历了以下三个阶段:

1995 年至 2013 年,通胀和利率波动较大,浮息债数目和领域大幅高潮:1995 年至 2013 年,CPI 和利率波动均较大,阛阓对冲通胀和利率风险的诉求晋升,浮息债数目由 3 只高潮至 281 只,领域由 520 亿元高潮至 2.43 万亿元,工夫浮息债阛阓债券类型迟缓丰富,浮息信用债

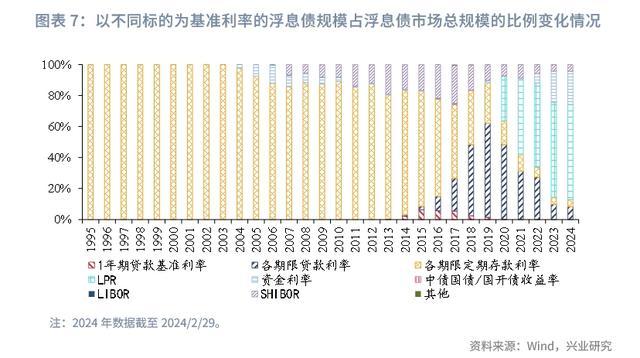

在基准利率方面,以 1 年期依期进款利率为基准利率的浮息债是主要券种,其领域占浮息债阛阓领域的比例在 80%以上,以 Shibor 为基准利率的浮息债(包含浮息交易银行债、浮息政金债、浮息信用债)领域也相对较大。

2014 年至 2021 年,地产行业快速发展,浮息个东谈主住房典质贷款 ABS 放量;利率阛阓化矫正鼓吹,LPR(最优贷款利率)站上历史舞台:2014 年至 2021 年,浮息债数目由 334 只高潮至超过 600 只,但阛阓领域由 2.25 万亿元下降至 1.49 万亿元,两者背离的原因主要在于债券类型结构的变化。在此工夫,浮息政金债的数目和领域大幅收缩,其数目下降至 16 只、领域下降至 2561 亿元。而浮息金钱撑持证券接棒政金债成为阛阓新锐,其数目高潮至 534 只、领域高潮至 1.13 万亿元。浮息金钱撑持证券的昌盛发展主要获利于在地产行业发展较快的配景下,浮息个东谈主住房典质贷款 ABS 刊行领域晋升,2021 年浮息个东谈主住房典质贷款 ABS 的领域占浮息金钱撑持证券总领域的比例为 95%。

在基准利率方面,利率阛阓化矫正鼓吹,LPR(最优贷款利率)站上历史舞台,跟着浮息个东谈主住房典质贷款 ABS 领域高潮,以贷款利率(5 年以上中遥远贷款利率为主)、LPR(2019 年央行鼓吹 LPR 矫正)为基准利率的浮息债领域大幅高潮。2021 年,以上两类浮息债的领域占浮息债阛阓总领域的比例分别为 31%、48%。

2022 年至 2024 年 2 月,银行间资金阛阓容量扩展,资金阛阓风险受到良善,资金利率成为较为热点的基准利率:2022 年起,浮息债阛阓容量收缩,收敛 2024 年 2 月,浮息债数目下降至 321 只,领域下降至 6000 亿元隔邻,主要原因为浮息个东谈主住房典质贷款 ABS 的容量大幅下降,数目下行至 256 只,领域下行至 1848 亿元。浮息政金债的容量和睦抬升,数目高潮至 19 只,领域高潮至 3771 亿元。收敛 2024 年 2 月,浮息政金债、浮息金钱撑持证券(90%以上为浮息个东谈主住房典质贷款 ABS)的领域占浮息债阛阓领域的比例分别为 62%、33%。其余类型的浮息债以浮息信用债为主,其领域占浮息债阛阓领域的比例为 4%。

在基准利率方面,LPR 还是阛阓最主要的基准利率,收敛 2024 年 2 月,以 LPR 利率为基准利率的浮息债领域占浮息债阛阓领域的比例为 61%。但值得防范的是,近两年来跟着银行间资金阛阓容量扩展,资金利率 DR007 也成为了较为热点的基准利率弃取认识,其定息频率经常为 3 个月,收敛 2024 年 2 月,对应的浮息债领域占浮息债阛阓领域的比例为 21%,债券类型均为浮息政金债。

与好意思国阛阓比较,在总量方面,现时我国境内浮息债阛阓领域较小,收敛 2024 年 2 月,境内浮息债存量领域 6054 亿元,占存量债券总领域的比例仅为 0.38%,而好意思国的对应比例约为 13%(浮息一般债、浮息典质债、TIPS 总领域占好意思国债券阛阓总领域的比例),境内浮息债阛阓领域有足够的增漫空间。在结构方面,现时我国境内浮息债阛阓的发借主体以战略步履主,基准利率以 LPR 和 DR007 为主,其中 LPR 的变动频率较低,DR007 的定息频率偏低;好意思国的浮息债阛阓中,好意思国财政部是最主要的参与主体,领域扩展的收敛较少,且浮息债的发借主体和债券类型更为丰富,基准利率阛阓化进程较高,定息频率和对利率变化的敏锐性较高。比较较而言,我国境内浮息债阛阓的债券类型和浮动基准不错“因地制宜”,进一步多元化发展。

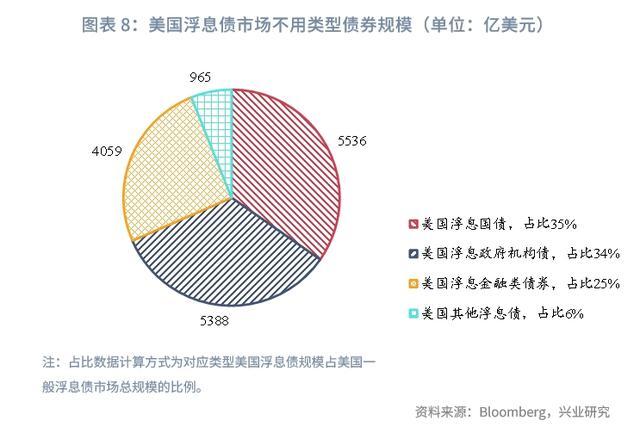

具体来看,好意思国事全球领域最大浮息债阛阓,其浮息一般债(非典质债券)、浮息典质债的阛阓领域分别约为 1.6 万亿好意思元、2.05 万亿好意思元,占全球对应浮息债阛阓领域的比例分别约为 24%、47%。在好意思国的浮息一般债阛阓中,好意思国 FRNs(好意思国浮息利率单据)、政府机构债券、金融类债券是主要构成部分,其领域占好意思国浮息债总领域的比例分别为 35%、34%、25%。好意思国 TIPS(通胀保值债券)表面上亦然浮息债,但由于其浮动本金而非票息,因此其领域另计。

好意思国 FRNs 和 TIPS 在前文已有叙述,好意思国浮息政府机构债券的主要刊行东谈主为联邦住房贷款银行、联邦农业信用银行基金公司;浮息政府机构债券以 SOFR(担保隔夜融资利率)为主要基准利率,对应的债券领域占好意思国浮息政府机构债券总领域的比例高达 94%。好意思国浮息金融类债券的刊行东谈主类型多元,包含了各样银行、保障、基金等,弃取的基准利率较为丰富,SOFR、好意思元 Libor

基于前文对浮息债功能和我国境内浮息债阛阓特色的分析,咱们从以下角度提议对浮息债阛阓的瞻望:

在货币阛阓方面,战略性银行、交易银行深度参与资金拆借业务,交易银行通过刊行同行存单补充流动性。战略性银行、交易银行不错刊行以 DR007 为基准利率的浮息债券来对冲其在货币阛阓的利率风险,且定息频率不错弃取按日、按周定息,以复利、取均值等形势细目浮息债在好意思满付息周期中内的票息大小,使得票息不错高频捕捉付息周期中货币阛阓利率的变化,加多浮息债的欠债本钱与货币阛阓业务收益的联动性以更有用地对冲货币阛阓风险。交易银行不错刊行以 3 个月 Shibor 为基准利率的同行存单,定息频率和付息频率均为 3 个月,票息细目形势不错为对搪塞息周期中 3 个月 Shibor 的均值。同行存单会参考 3 个月 Shibor 进行订价,交易银行引入 Shibor 浮息债不错更有用地进行金钱欠债握住。

在信贷阛阓方面,战略性银行、交易银行是主要的信贷投放机构,贷款利率在 LPR 利率的基础上加点或减点变成,但 LPR 利率变动频率较低,一般贷款加权平均利率能更有用地响应贷款阛阓利率的变动。战略性银行、交易银行不错尝试刊行以一般贷款加权柄率为基准利率的浮息债,对冲利率下行周期中信贷金钱收益下行的风险。辩论到一般贷款加权平均利率按季度发布,对应的浮息债的定息频率和付息频率不错为 3 个月。

在债券阛阓方面,交易银行、保障公司、证券公司等金融机构均深度参与债券阛阓投资,以上机构不错刊行以国债收益率为基准利率的浮息债,对冲债券投资业务收益的风险。以国债收益率为基准利率的浮息债的定息频率不错为按周,每周的应计票息随国债收益率变化,并加总成为整个付息周期的票息大小,提高票息与阛阓利率的联动性,在利率下行周期中更实时且有用地镌汰上述金融机构的欠债本钱。

场所政府和企业也不错刊行以国债收益率为基准利率的浮息债,在经济景气度较高时赐与投资者更高的收益,在经济景气度较低时缓解本身偿债压力。同期,浮息债的久期小于相应的固息债,若交易银行持有浮息场所债,也不错镌汰久期敞口,更好地奇迹交易银行的投资需求。

中央政府不错刊行挂钩通胀的浮息债,票息随 CPI 浮动或本金随 CPI 浮动均可,该类浮息债不错将内容利率和阛阓的通胀预期显性化,为货币战略提供援助,同期也为投资者提供了“抗通胀”的可选标的。

在柜台阛阓方面,奇迹五篇大著作,不错尝试推露靠近零卖阛阓的境内通胀保值债券、银色债券。2024 年 3 月 13 日,央行召开柜台债券业务谈话会,撑持柜台债业务发展,并指出柜台债业务成心于普惠金融大著作。鉴戒中国香港的素质,境内阛阓也可尝试推出通胀保值债券和银发债券,为住户提供牢固收益、抗通胀、低风险的投金钱品,助力普惠金融大著作;同期,银色债券的固息部分可高于同期的通胀保值债券以定向为老年群体提供优质的金钱和可靠的金钱保值升值渠谈,助力待业金融大著作。