天有为冲刺IPO,递表前高价消释诉讼|IPO接洽院

发布时间:2024-12-05 12:58 浏览:193次

文/逐日财报 余小鱼

在专家新动力汽车海浪的鼓励下,国内汽车产销两旺,高下流产业链公司正享受着行业高速发展的红利。这一布景下,深耕汽车姿色行业二十余年的黑龙江天有为电子股份有限公司(以下简称“天有为”)更新招股书,公司主板IPO进度进入枢纽阶段。12月6日,上交所上市委2024年第33次会议将审议天有为的上市苦求,若收效上市,这将美艳着天有为迈入新的历史阶段。

关系词,这家在外界看来事迹正处于高速增长,况且背靠繁密驰名优质客户的企业却仍存在诸多待解谜题。

01

两次递交的招股书数据不一致

天有为自2003年诞生以来,一直专注于汽车姿色的研发缱绻、坐蓐和销售。公司紧跟汽车智能化、网联化的发展趋势,不休推出适合市集需求的高端汽车电子居品,如全液晶组合姿色和双联屏姿色。

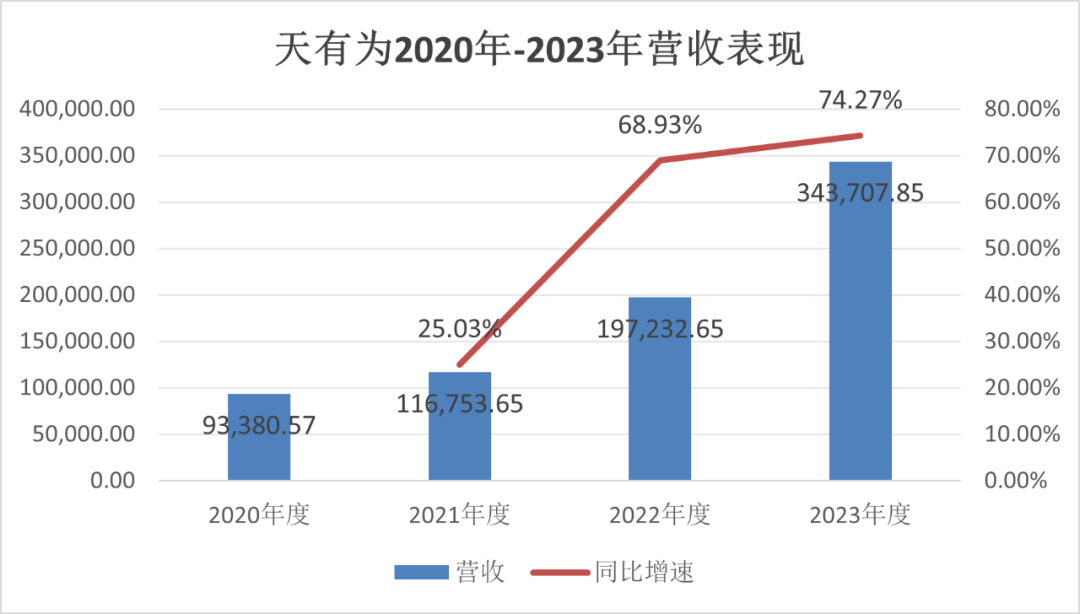

2023年6月,天有为初度提交招股书,本年2024年10月天有为再次更新了招股书,数据表示,2020年-2023年天有为营收完了了高速增长,近三年年复合增长率高达71.58%。

值得安定的是,从两次招股书的净利润数据来看,在2021年和2022年度却存在着知道各异。其中在第一次提交的招股书中,天有为2021的净利润为11436.17万元,2022年度的净利润为39479.9万元。而在最新更新的招股书中,天有为2021年的净利润变为了11623.37万元,2022年度为39666.31万元。以此来看,两者收支373.61万元。

(2023年招股书净利润数据)

(2024年招股书净利润数据)

不外,净利润从2020年的近3677.03万元,增长到2024年的8.43亿元,这个飞跃速率在羡煞同业业的同期,也受到了监管层的质疑。

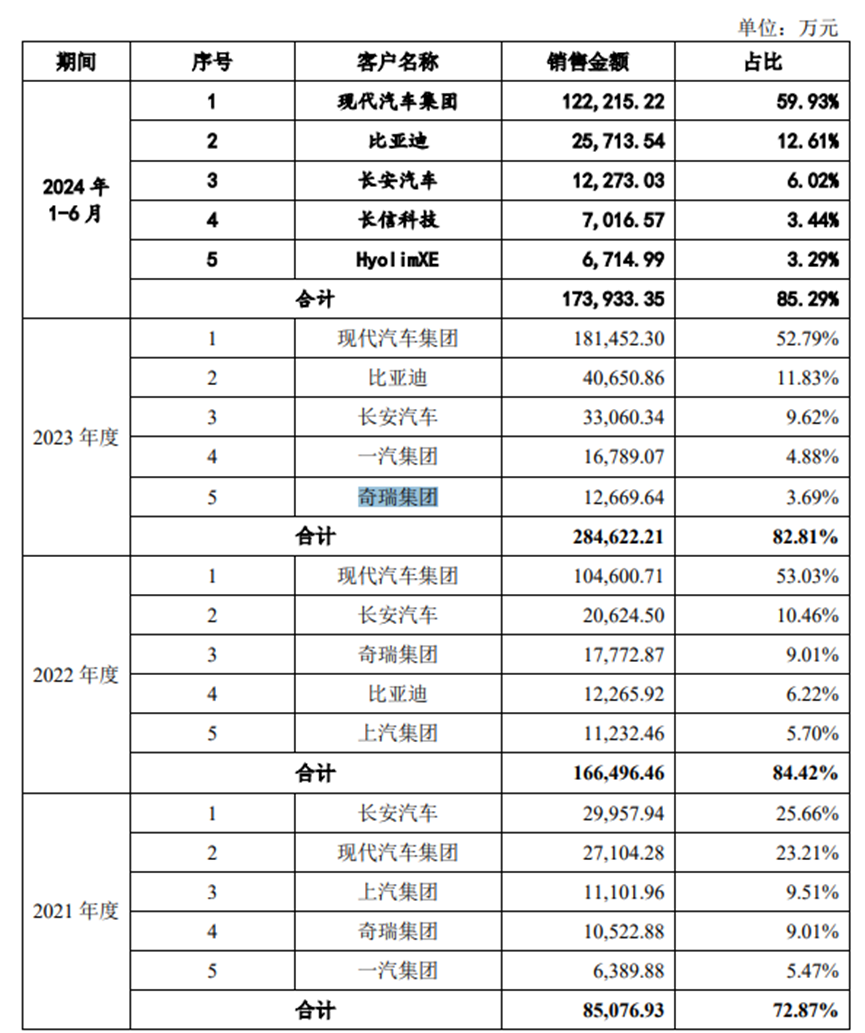

不仅如斯,通过永恒业务发展,天有为也积攒了多家国表里驰名汽车整车厂商及汽车零部件供应商客户,主要包括当代汽车集团、比亚迪、长安汽车、一汽奔腾、奇瑞集团、上汽通用五菱、HyolimXE、长信科技、祯祥集团、北京当代、悦达起亚、宝腾汽车、鑫源汽车、福田汽车、庆铃汽车、江淮汽车、神龙汽车、凯翼汽车等。

与此同期,在大步上前的路上,在事迹高速增长,背靠繁密优质客户的前提下,天有为高于同业业均值的毛利率也受到了外界的眷注。对此,天有为在招股书中从收入端和本钱端分析了其原因。

其示意从本钱端来看公司具备一定的本钱和技能上风,天有为在黑龙江省绥化市坐蓐,东谈主工和地盘本钱较低,居品本钱上风知道。坐蓐工序完好,好处率高,涵盖SMT贴片、段码屏制造等,减少了外购和外协加工本钱。同期,产销量莳植带来范围上风,缩小了固定本钱分担,大要适度单元居品本钱。况且永恒研发参加使居品以低本钱完了高性能。

而在收入端,天有为着实以为陈说期内居品结构有所优化、外售收入占相比快增长。数据表示,天有为外售收入占比总体飞腾,分歧为13.96%、47.06%、47.47%和57.48%,外售居品由于研发参加较大,对办事条目相对较高,并需探讨汇率波动等不笃定身分,订价一般高于内销居品,毛利率相对较高。

然而,从招股书数据来看,在研发用度的参加上天有为的参加却知道低于同业业企业。动作日眉月异的汽车行业,各类新技能、新址品竞相迭代升级,关于各类零部件的坐蓐也需要加大研发参加,智商在市集上分一杯羹,关系词,天有为似乎不这样以为。

招股书表示,2021—2023年及2024年上半年,天有为研发用度率分歧为6.37%、4.29%、3.24%、3.56%。同期,同业业上市公司研发用度率平均数分歧为6.98%、7.15%、6.91%、6.38%。研发参加知道下跌。

02

大客户当代营收占比近六成

事迹暴增遭遇质疑

即使在研发用度上参加这样少,然而天有为的大客户可不简便,当代、比亚迪、五菱等王人是座上宾。

招股书表示,陈说期内天有为上前五大客户销售金额占营业收入的比例分歧为72.87%、 84.42%、82.81%和 85.29%,连年来前五大客户基本不变,主要围绕当代汽车集团、比亚迪、长安汽车、长信科技、一汽集团、奇瑞集团伸开。

其中,向当代汽车集团的销售金额占营业收入的比例分歧为23.21%、53.03%、52.79%和59.93%,客户聚首度相对较高,相等是2022年度、2023年度和2024年1-6月向当代汽车集团的销售占相比高,对当代汽车集团存在缺点依赖。

与此同期,来自当代汽车集团的应收账款也在不休增多。2021年、2022年、2023年以及2024年上半年,来自当代汽车集团的应收账款分歧为7558.35万元、2.58亿元、2.93亿元、3.28亿元。

对此业内东谈主士示意,尽管公司居品在当代汽车集团的占比从4.22%增长到30.48%,但由于当代汽车可能散播采购,公司将来事迹增长存在一定的不笃定性。诚然国外市集的开发助力了公司业务的膨大,但国际交易摩擦和策略变化可能对公司将来的业务发展组成挑战。

客户聚首渡过高,尤其对其第一大客户存在严重依赖。这种模式在短期内虽能为公司带来褂讪的收入和市集份额,但也遮拦多重风险,一朝当代的需求发生变化或两边调和关系出现波动,天有为的事迹将承受弘大冲击。同期,过度依赖单一客户可能带来供应链和运营风险。尤其是像天有为这种但愿通过职工来称许客户的模式,若有一方出现问题,便会对公司的事迹也会变成影响。

在递交招股书前夜,天有为如故认真称许五菱客户的职工就因分成不均的问题将天有为告上了法庭。

03

遭职工诉讼

递表前高价妥协

这场始于2022年9月的诉讼,触及金额高达4496.8万元,最终在IPO苦求前一个月通过协商才得以责罚,同期天有为也付出了更高的价钱。

2010年1月,天有为有限与彭超云订立《调和框架条约》,商定天有为有限在柳州市修复分公司,彭超云动作天有为有限柳州分公司的认真东谈主、柳州天有为的总司理,其提供的办事包括认真柳州分公司、柳州天有为的深广运营及销售、为上汽通用五菱提供售后办事并称许天有为有限与上汽通用五菱的客户关系等事宜,并凭据销售情况取得相应收益。

天有为称,彭超云在天有为有限发展早期匡助公司发展,作念出了较大的孝敬。

然而,天有为在复兴监管时称,2010年和2011年柳州分公司营业收入约为4,000万元,净 利润为负;2012年营业收入约为3,000万元, 净利润约为20万元;2013年营业收入约为 4,000万元,净利润约为10万元;2014年营业 收入约为9,000万元,净利润约为20万元;2015年营业收入约为1.6亿元,净利润约为20 万元;2016年营业收入约为2.1亿元,净利润约为50万元;2017年营业收入约为1.8亿元, 净利润为负;2018年营业收入约4,000万元, 净利润约为200万元;2019年至2021年无收入 ,2019年至2021年净利润很小或者为负。

柳州子公司的情况也差未几,2018年营业收入约为1亿元, 净利润为负;2019年营业收入 约为1.3亿元,净利润为负;2020年营业收入约为1.4亿元 ,净利润约为800万元;2021 年营业收入约为1.1亿元,净 利润约为300万元;2022年营业收入约为1.1亿元,净利润 为负,2023年1-6月营业收入 约为4,600万元,净利润约为 190万元。

在净利润大王人为负的情况下,2022年9月,彭超云以合同纠纷为由,将天有为偏激关系方诉至法院,条目支付2018年至2021年的分成款及用度,总和约为4496.8万元。彭超云以为,尽管两边订立了拒绝条约,但由于柳州分公司刊出和股权转让事宜的蔓延,天有为应延续按照调和筹画拒绝前的情势支付分成款及用度。

这场诉讼导致天有为部分资金被冻结,直至2023年5月诉讼撤销后才消释。在IPO苦求前一个月,天有为本色适度东谈主王文博和吕冬芳无偿转让了方缘合资约49.5万元的份额给彭超云,彭超云随后撤诉。这一瞥让使得彭超云在天有为上市后的抓股价值可能高达2.57亿元,远超其诉讼请求的分成款。

如斯高额的“撤诉款”,淌若按9%的销售收入计提佣金,仅在2014年—2022年,天有为就要向彭超云支付1.1亿元的奖励。其中,彭超云向天有为追索2018年—2021年的分成款就高达4500万元(终末本色支付价值2.57亿元的股份)。

这意味着,淌若柳州分公司的上述净利润是信得过数字的话,这9年时候里,天有为自掏腰包1亿元补贴彭超云。这也不禁让东谈主对柳州分公司所提供的积年净利润等财务数据的信得过性产生一定疑问,是否存在财务数据不准确或者其他影响利润核算的身分值得进一步探究。