基金大幅净卖出债券,农商是长端主要踏实力量——债市机构行径2024年10月月报

发布时间:2024-11-09 15:49 浏览:140次

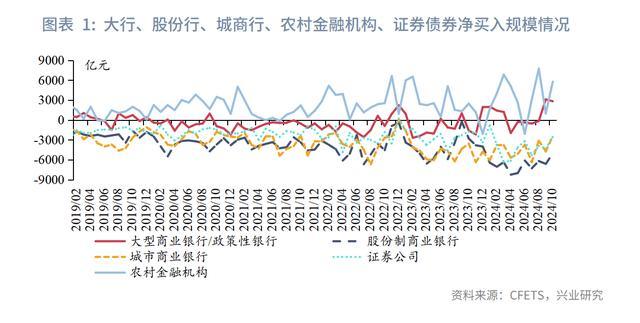

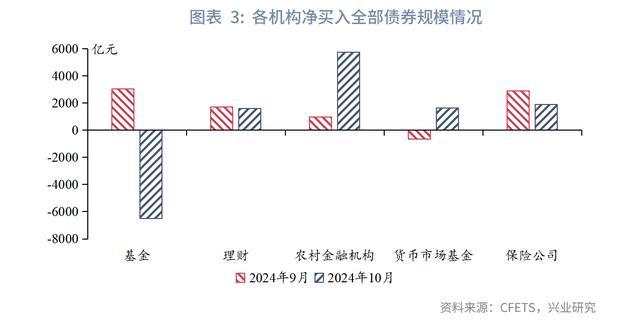

2024年10月大行延续买短债,农村金融机构加仓长债。2024年10月大型营业/计谋性银行、股份制营业银行、城市营业银行、农村金融机构、证券公司债券净买入范畴差异为2819亿元、-5025亿元、-2417亿元、5769亿元、-2555亿元,处于2019年以来的98%、38%、87%、89%、51%分位数水平。其中,大行在10月延续净买入3年以内短端国债,农商是10月债市长端的主要加仓力量,主要加仓7-10年债券,净买入范畴为2725亿元。

资管类机构投债力度分化。具体分机构来看,10月:

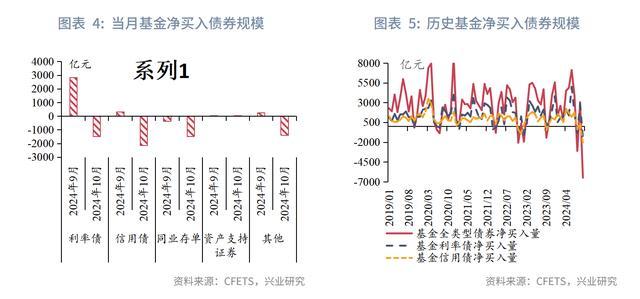

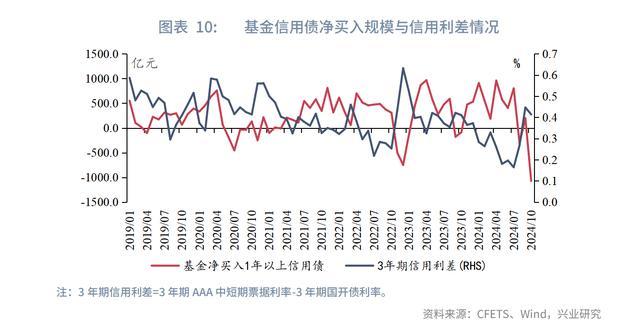

基金濒临赎回压力,大幅减握债券。2024年10月基金净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为-6499亿元、-1481亿元、-2151亿元、-1474亿元,差异处于2019年以来0%、0%、0%、3%分位数水平,基金卖债力度较大,致3年期信用利差处于年内次高水平。

清爽增握利率债力度下跌,增握信用债力度飞腾。2024年10月清爽净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1597亿元、50亿元、874亿元、680亿元,集合利率债和信用债的操作来看,清爽或一方面通过增配流动性较好的利率债应酬潜在赎回压力,一方面进一步在信用债收益率回调时入场加仓。

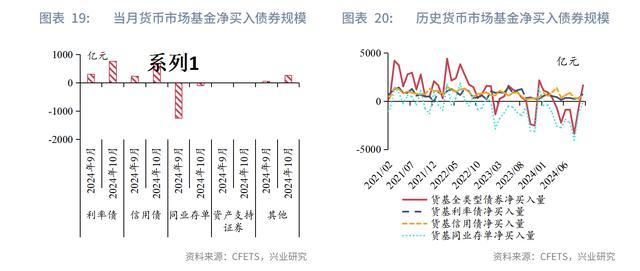

货币市集基金大幅加仓债券。2024年10月货基净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1652亿元、770亿元、704亿元、-89亿元,货基净买入利率债、同行存单范畴均高于季节性水平,净买入信用债的范畴也大幅飞腾。

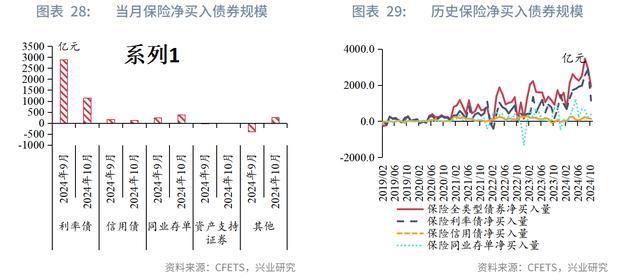

保障增握利率债范畴回落较快,但仍高于季节性。2024年10月保障净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1922亿元、1145亿元、136亿元、386亿元,差异处于2019年以来87%、86%、70%、81%分位数水平。10月保障净买入利率债范畴下行,但仍处于季节性最高水平,年末保障或有季节性增配需求,净买入利率债范畴有望仍处季节性高位。

2024年10月大行债券延续净买入短端国债,农村金融机构是债市长端主要加仓力量。具体来看,2024年10月大型营业/计谋性银行、股份制营业银行、城市营业银行、农村金融机构、证券公司债券净买入范畴差异为2819亿元、-5025亿元、-2417亿元、5769亿元、-2555亿元,处于2019年以来的98%、38%、87%、89%、51%分位数水平,较2024年9月差异变动-283亿元、1601亿元、2320亿元、4795亿元、1731亿元。其中,大行在10月延续净买入短端国债,净买入1年及以下、1-3年国债的范畴差异为592亿元、618亿元。农村金融机构是10月债市长端的主要加仓力量,主要加仓7-10年债券,净买入范畴为2725亿元。

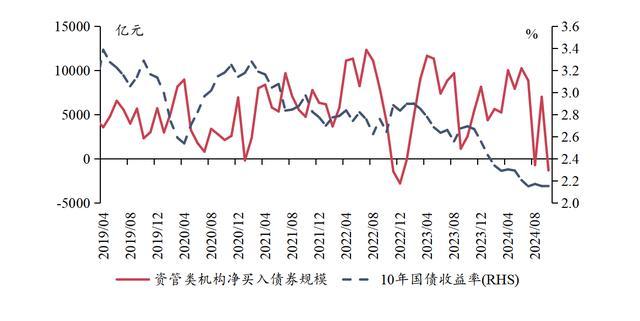

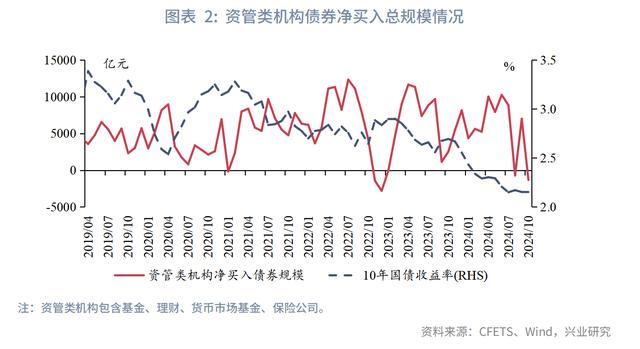

资管类机构举座减握债券,其中,基金大幅减仓债券,保障仍保握较大配债范畴。具体来看,10月资管类机构(包含基金、清爽、货币市集基金、保障公司)净买入债券总范畴为-1328亿元,较9月减少8339亿元。分项来看,基金、清爽、货币市集基金、保障公司的净买入债券范畴差异为-6499亿元、1597亿元、1652亿元、1922亿元,处于2019年以来的0%、49%、71%、87%分位数水平(货币市集基金为2021年以来),较2024年9月差异变动-9535亿元、-109亿元、2291亿元、-986亿元。

在后文,咱们重心拆解基金、清爽、农村金融机构、货币市集基金、保障公司这5种类型明确且受“一级认购,二级分销”影响较小的机构的债市交游范畴和久期情况。

10月基金大幅减握债券。具体来看,2024年10月基金净卖出一起类型债券、利率债、信用债、同行存单的范畴差异约为6499亿元、1481亿元、2151亿元、1474亿元,差异较2024年9月飞腾约9535亿元、4312亿元、2480亿元、1108亿元,基本处于2019年以来的最高水平。10月债基或受到前端客户退避式赎回、股市对资金的牵引增强等影响,资金压力较大,使得基金卖债以交流流动性,其资金净融入范畴也较9月上行较快。

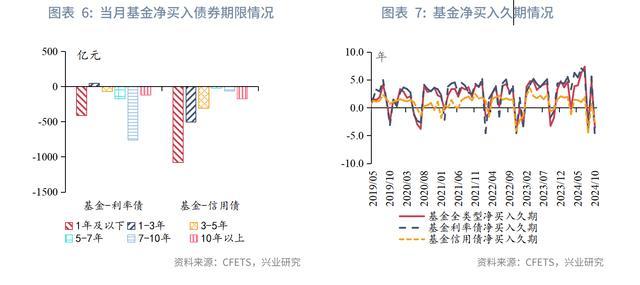

分期限来看,利率债方面,10月基金主要净卖出1年及以下、7-10年的利率债,净卖出范畴差异409亿元、761亿元,均处于2019年以来最低水平隔壁。10月基金利率债净买入久期为-5.42年(9月为5.60年),处于2019年以来最低水平。信用债方面,10月基金各期限信用债均净卖出,5年及以内的中短期信用债卖出范畴更大,假想净卖出1892亿元,占一起信用债净卖出范畴的88%,基金信用债净买入久期为-2.60年(9月为0.71年),处于2019年以来的3%分位数水平。

势

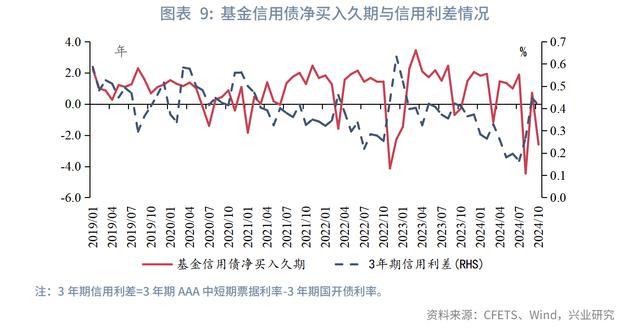

从与债市的相干来看,基金动作二级市集会信用债净买入范畴较大且久期策略活泼度较高的机构,连接而言,其信用债净买入久期、1年以上信用债净买入范畴与3年期信用利差连接呈现负连络相干,即基金缩减信用债久期、减握中长久期信用债范畴增多时,3年期信用利差趋于上行,反之也是。10月基金1年以上信用债净买入范畴为-1070亿元(9月为200亿元),基金信用债净买入久期为-2.60年(9月为0.71年),3年期信用利差收于41bp(9月为45bp)。信用利差小幅下行是由于9月末信用利差大幅飞腾所致,举座10月事用债走势仍偏弱,信用利差处于年内次高水平。

10月清爽增握利率债力度下跌,增握信用债力度飞腾。具体来看,2024年10月清爽净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1597亿元、50亿元、874亿元、680亿元,差异较2024年9月变动约-109亿元、32亿元、288亿元、-229亿元,净买入范畴差异处于2019年以来59%、20%、93%、55%分位数水平。

从季节性配债的轨则来看,清爽在1月、3月、6月、9月、11月和12月的配债范畴连接季节性下跌,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月事贷范畴较低,但银行可能在11月提前揽储以应酬年末监管考查,12月企业赎回清爽资金范畴较大,清爽濒临季节性赎回压力。本年9月,清爽净买入债券范畴季节性下跌,总计量处于季节性中上水平。

分期限来看,利率债方面,10月清爽净买入利率债范畴大幅不足季节性水平,主要镌汰了中短端利率债的仓位,但保留了一定7-10年、10年以上利率债的建仓范畴,利率债净买入久期为3.47年(9月为1.78年),处于2019年以来的91%分位数水平。信用债方面,清爽净买入信用债的范畴大幅高于往年季节性水平,主要净买入1年及以下、1-3年、10年以上年信用债,净买入范畴为508亿元、190亿元、97亿元,信用债净买入久期为2.59年(9月为2.09年),处于2019年以来的88%分位数水平。集合利率债和信用债的操作来看,清爽或一方面通过增配流动性较好的利率债应酬潜在赎回压力,一方面进一步在信用债收益率回调时加仓。

况

从与债市的相干来看,清爽是二级市集短期信用债的主要买方,其信用债净买入范畴与1年期信用利差呈现负连络相干;同期,当清爽净买入中永恒债券范畴飞腾时,同样是债市利率下行、市集情态较好的时段,反之则连接为债市利率飞腾的时段,具体证实为清爽对3年及以上债券的净买入范畴与债市利率呈现一定负连络性。

具体证实为,10月清爽信用债净买入范畴飞腾至874亿元(9月为586亿元),1年期信用利差下跌至37bp(9月为52bp)。10月债市利率震撼,但受清爽大幅加仓信用债影响,清爽净买入3年以上利率债和信用债总范畴为199亿元(9月为96亿元),处于2019年以来的77%分位数水平。

10月货币市集基金大幅增配债券,资金从净融出转为净融入。具体来看,2024年10月货基净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1652亿元、770亿元、704亿元、-89亿元,差异较2024年9月变动约2291亿元、459亿元、459亿元、1162亿元,净买入范畴差异处于2021年以来71%、56%、38%、69%分位数水平。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同行存单或增握同行存单力度下跌,3月、6月、9月、12月,货基季节性大幅加仓同行存单。6月、9月、年末,货基增握利率债范畴季节性镌汰;2月、4-5月、8-9月,货基增握信用债范畴季节性下跌,3月、6月,11-12月,货基增握信用债范畴季节性飞腾。本年10月货基净买入利率债、同行存单范畴均高于季节性水平,净买入信用债的范畴也大幅飞腾,而在资金市集上,货基从净融出资金转为净融入资金。这主要的原因是一方面10月短债的收益率趋于下行,举例1年AAA中票收益率较国庆节后高点下行约7bp,1年国开债收益率国庆节后高点下行约11bp,货基加仓力度增强,另一方面,面前股市对资金的分流力度较9月前加大,货基的资金鼓胀过程下跌,在资金市集的融出范畴下跌。

分期限来看,在信用债和同行存片面,货币市集基金历来主要交游1年及以下期限的债券;在利率债方面,10月货基利率债净买入久期为0.60年(9月为0.54年),处于2021年以来的67%分位数水平。

10月保障公司增握利率债力度仍较大。具体来看,2024年10月保障净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为1922亿元、1145亿元、136亿元、386亿元,差异较2024年9月变动约-986亿元、-1738亿元、-36亿元、146亿元,净买入范畴差异处于2019年以来87%、86%、70%、81%分位数水平。10月保障净买入利率债范畴下行,但仍处于季节性最高水平,年末保障或有季节性增配需求,净买入利率债范畴有望保管较高水平。

分期限来看,由于保障公司信用债净买入范畴较低,咱们重心关怀保障公司净买入利率债的期限情况。10月保障公司主要净买入10年以上的利率债,净买入范畴为1301亿元,其他期限的利率债均净卖出。10月保障利率债净买入久期为12.71年(9月为13.39年),处于2019年以来的96%分位数水平;保障一起类型债券净买入久期为11.36年(9月为12.70年),处于2019年以来的94%分位数水平。

况

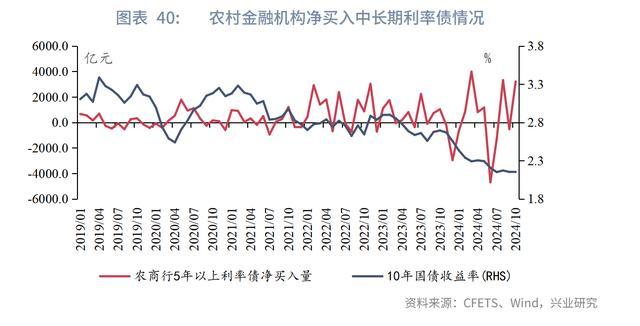

10月农村金融机构大幅加仓长端利率债。具体来看,2024年10月农商行净买入一起类型债券、利率债、信用债、同行存单的范畴差异约为5769亿元、3446亿元、162亿元、1981亿元,差异较2024年9月变动约4795亿元、4284亿元、150亿元、254亿元,净买入范畴差异处于2019年以来93%、94%、91%、80%分位数水平。10月农村金融机构大幅增握利率债,充任璧还市长端踏实器的扮装。

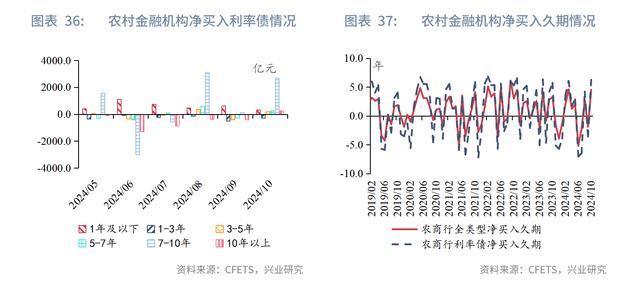

分期限来看,10月农村金融机构主要净买入7-10年利率债,净买入范畴为2699亿元,占利率债净买入总范畴的78%。10月农商行利率债净买入久期为6.28年(9月为-3.58年),处于2019年以来的94%分位数水平,一起类型债券净买入久期为4.53年(9月为-1.88年),处于2019年以来的93%分位数水平。

从与债市的相干来看,农村金融机构对中永恒利率债的净买入范畴与债市利率连接呈现一定正连络性。10月债市利率震撼,在国庆节后和10月下旬出现了月内利率高点,全月农村金融机构5年以上利率债净买入范畴为3207亿元,9月为-527亿元。