瑞立科密IPO:或涉嫌利益运送控股鼓动,应收款项占营收比例高达六成

发布时间:2024-11-18 12:48 浏览:149次

此前,拟冲刺深市主板上市的汽车零配件厂商广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)归附审核并更新材料,在研读了招股书及问询函后,《IPO不雅察哨》严防到,IPO前夜的钞票重组使瑞立科密堕入涉嫌利益运送的“疑团”中。

此外,事迹不知晓、应收款项占买卖收入比例高达六成等成分也给瑞立科密的上市之路带来一些不细目成分。在商用车阛阓不景气的布景下,瑞立科密能否见效叩开本钱阛阓的“大门”?

1、或涉嫌利益运送控股鼓动

为了幸免同行竞争并减少关联往复,瑞立科密与其控股鼓动瑞立集团在IPO前进行了紧要钞票重组,总收购价钱近10亿元。然而,《IPO不雅察哨》发现,这桩钞票重组存在不少疑窦。

2021年6月,瑞立科密与瑞立集团矍铄公约,受让了瑞立集团旗下温州汽科、武汉科德斯、扬州胜赛想的全部股权,以及瑞立集团子公司温州立创执有的温州立晨30%股权,将上述主体纳入合并领域内。

其中,对温州汽科的收购是往复对家最高的扫数。该年6月,证据银信评报字(2020)沪第1697号文献,温州汽科鼓动全部权利评估值为5.28亿元,温州汽科便以5.28亿元的价钱收购了温州汽科100%股权,以刊行股份的表情支付4.54亿元,以现款的表情支付0.74亿元。

从界说来看,鼓动全部权利是指包摄于企业全体鼓动享有的权利价值,无为证明为企业总钞票扣除企业各项债务后的剩余经济利益的价值,这与净钞票为钞票总数减去欠债后的净额界说大要调换,因此一般情况下,二者在数值上相配。

然而,从招股书提供的数据来看,二者在数值上别离高大。2020年及2021年上半年,温州汽科的净钞票别离为1.74亿元、2.09亿元,距离5.28亿元至少出入了2倍以上。

而就在2020年9月,温州汽科刚刚诞生并与温州零部件进行归并适度下的业务重组之时,温州汽科以账面价值收购瑞立零部件等琢磨钞票金额共计为2.4亿元。此外,温州汽科主要钞票、业务、东说念主员均来自于瑞立零部件的业务分拆,显露瑞立科密收购温州汽科的钞票即为瑞立零部件的琢磨钞票。

到了2023年5月,瑞立科密称为了裁汰处分半径、补助坐褥成果,其子公司温州科密对温州汽科的钞票及业务进行了整合,整合完成后,温州汽科琢磨钞票和业务已由温州科密合并。

证据温州汽科的买卖收入数据来看,2023年上半年,其买卖收入为17562.74万元,2023年全年其买卖收入为17038.03万元,其下半年基本无买卖收入。因此,不错估量温州汽科的全部业务已由温州科密收受。

这不禁使东说念主产生疑问,温州汽科是否有存在的必要性,既然齐是归并适度下的业务重组,为何不径直由温州科密对瑞立零部件的琢磨钞票进行收购。

聚拢以刊行股份的收购表情来看,收购温州汽科后,瑞立科密的股本增多了3683.02万元,瑞立集团执有瑞立科密的股权增多了27.25%,若是对温州汽科的收购价钱存在虚高的情形,瑞立科密此举或涉嫌利益运送控股鼓动。

对此,《IPO不雅察哨》向瑞立科密发去求证函,铁心发稿,并未得回复兴。

2、应收款项占营收比例高达六成

这次IPO,瑞立科密拟召募资金16.02亿元,别离用于瑞立科密大湾区汽车智能电控系统研发智造总部技俩、研发中心开发技俩、信息化开发技俩及补充流动资金。

其中,瑞立科密大湾区汽车智能电控系统研发智造总部技俩拟参加8.81亿元。环评阐彰着示,该技俩包括新建新增气压ABS、气压EBS等技俩,建成后增多年产量150万套、30万套等。

气压电适度动系统是瑞立科密的主营家具之一,多应用于商用车。然而本年以来,商用车阛阓仍较为疲软,2023年10月,商用车产销别离为29万辆和29.8万辆,同比别离下跌23.3%和18.3%;2024年1-10月,商用车产销别离为311.7万辆和319万辆,同比别离下跌5.1%和3.4%。

与此同期,解说期内,瑞立科密气压电适度动系统的产能应用率别离为94.01%、51.74%、72.77%,距离实足还有较大空间。在此布景下,瑞立科密拟增资扩产,不知异日产能若何消化。

事实上,受商用车阛阓不景气影响,瑞立科密近几年齿迹并不知晓。

2020-2023年,瑞立科密买卖收入别离为12.71亿元、13.83亿元、13.26亿元、17.6亿元,2021-2023年别离同比增长8.87%、-4.18%、32.81%。

2020-2023年,瑞立科密净利润别离为2.48亿元、1.99亿元、1.05亿元、2.39亿元,2021-2023年别离同比增长-19.61%、-47.41%、128.87%。

数据可见,四年来瑞立科密买卖收入举座虽有所增长,但净利润举座处于下滑水平,尤其是2022年,其净利润更是大幅度减少近50%,到2023年其净利润水平有所回升,但仍低于2020年。然而,证据招股书,瑞立科密的事迹走势有悖于同期同行,尤其是2022年,其同行营收、净利均为增长。

此外,《IPO不雅察哨》严防到,瑞立科密应收款项高企,资金盘活承压。

2020-2023年,瑞立科密应收账款、应收单子及应收款项融资共计为10.41亿元、6.98亿元、8.9亿元、10.59亿元,别离占买卖收入的81.93%、50.47%、67.12%、60.13%,远高于同行40%傍边的平均水平。

这与瑞立科密无为的关联往复离不开相关。2020-2023年,瑞立集团过火下属公司为瑞立科密孝敬的主买卖务销售收入别离为3.21亿元、3.85亿元、2.74亿元、0.78亿元,别离占同期买卖收入的25.89%、28.58%、21.1%、4.51%。

2020-2022年,瑞立集团过火下属公司均为瑞立科密的第一大客户,这也导致各期末应收账款余额第别称客户均为瑞立集团过火下属公司,金额别离为3.07亿元、1.25亿元、2.67亿元,别离占当期应收账款的46.53%、26.49%、39.21%。

直到2023年,瑞立科密对瑞立集团过火下属企业过时的应收账款进行计帐,对组成资金占用的情况进行测算并收取了资金占用费。2020-2023年,瑞立科密向瑞立集团下属企业计提的资金占用费共计别离为351.61万元、401.3万元、410.43万元、284。54万元。

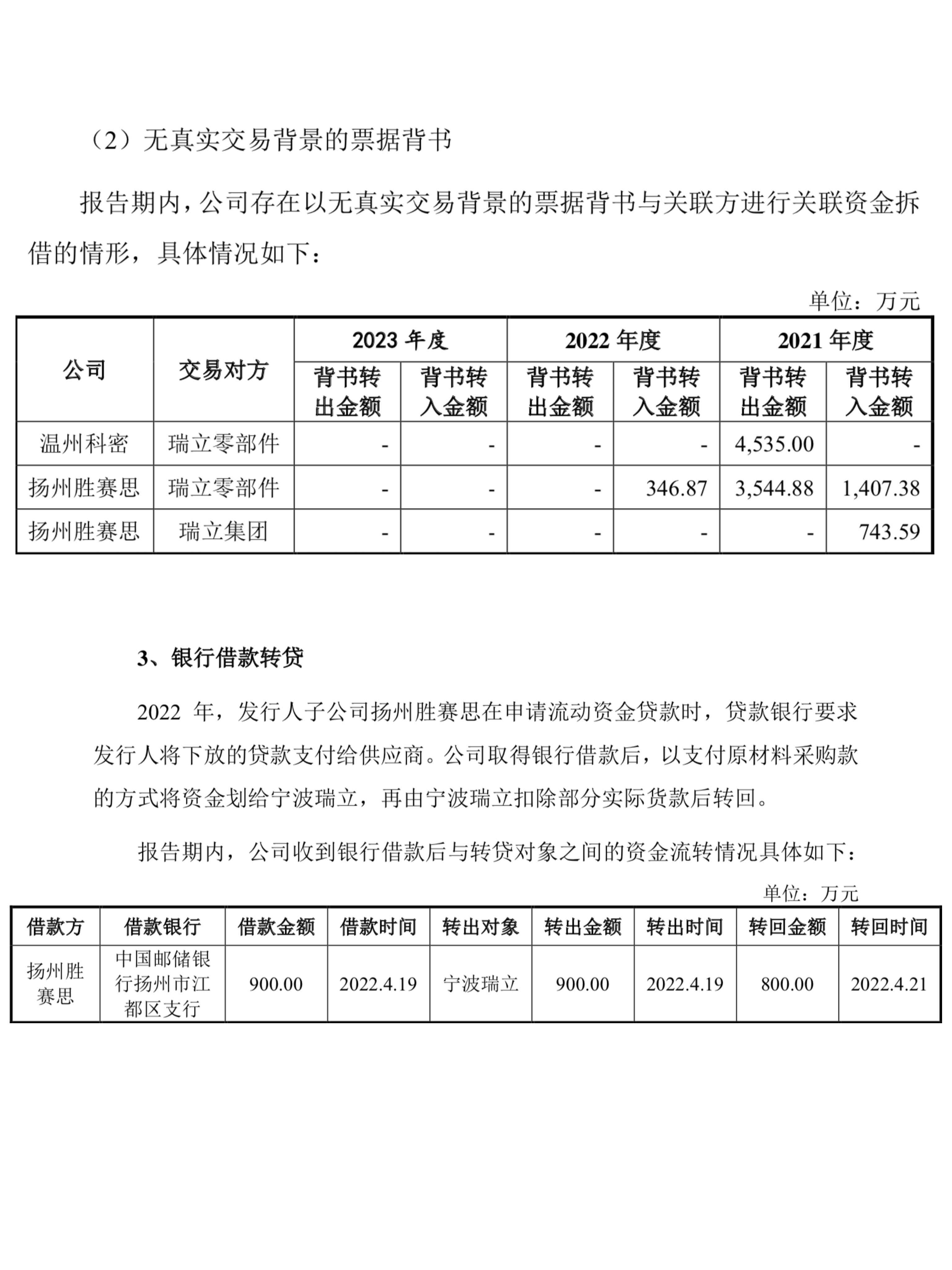

值得严防的是,或者是因为存在不小的资金盘活压力,瑞立科密解说期内存在转贷、通过无信得过往复布景的单子背书与关联方进行资金拆借的不风光当作,金额在300-5000万元不等。