贝壳:三季度遇挫,未来会更好吗?

发布时间:2024-11-23 22:31 浏览:154次

北京时辰11月21日晚好意思股盘前,贝壳公布了2024年3季度财报。单看本季财报营收和利润端的证据齐不算好,不外四肢商场博弈地产计谋的主要方向,四季度以及后续房市成交情况,才是影响公司走势的重心,具体要点如下:

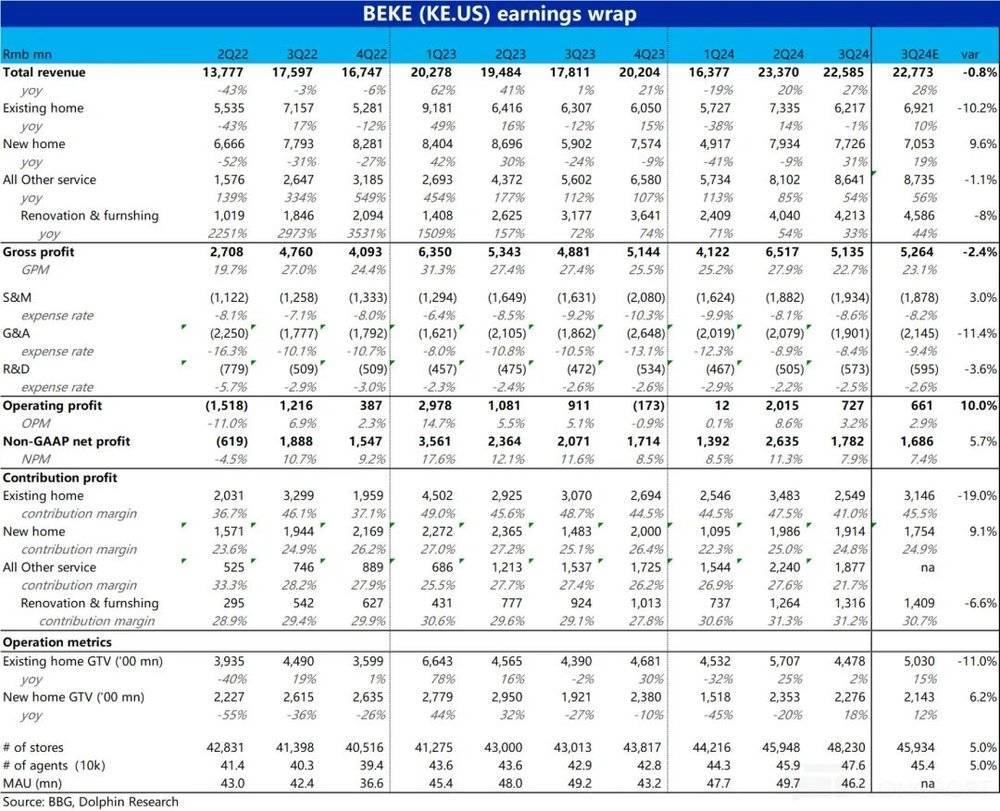

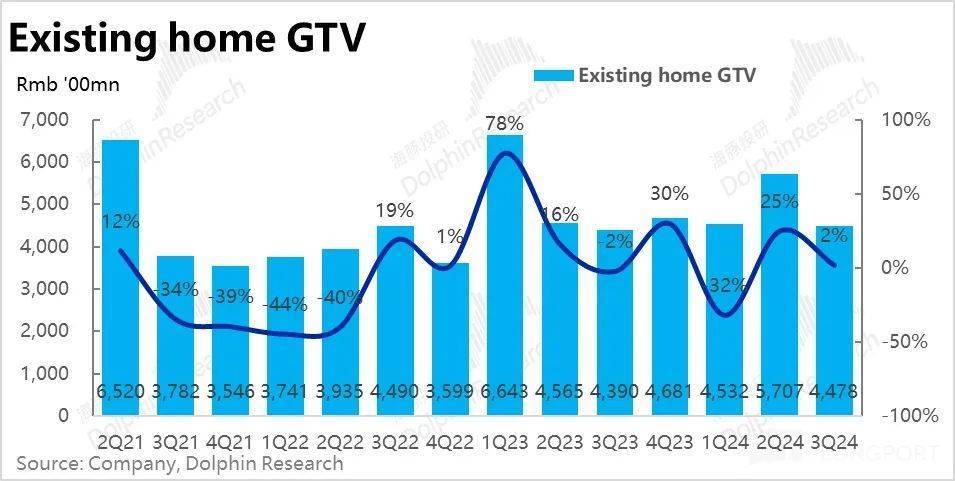

1. 中枢中中枢的存量房业务,本季GTV为4478亿元,同比仅增长2%,显然低于商场预期的15%的增速(公司之前指导是10%傍边的增长),较上季也下滑了约21.5%。据公司解说,由于5·17驱动的支柱计谋,住房来回连合开释在5月底和6月份之间。后续跟着计谋刺激服从的退坡,三季度实践成交并不如预期的好。

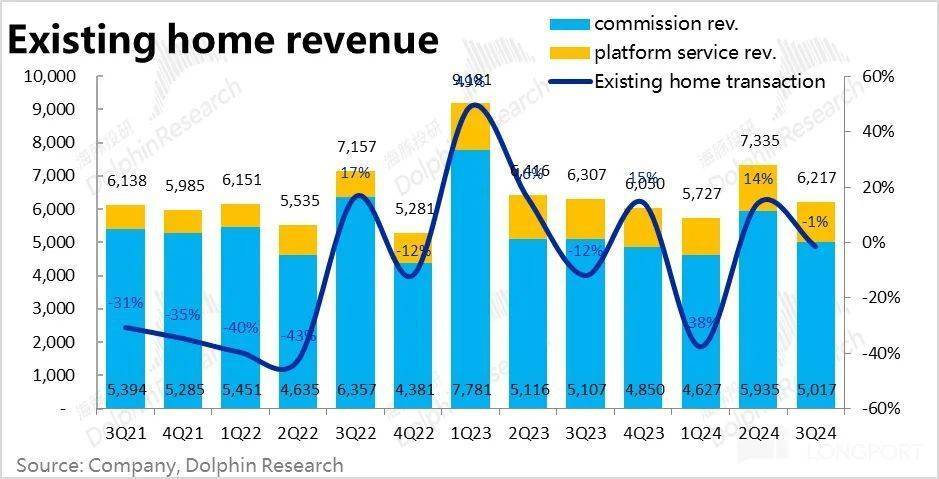

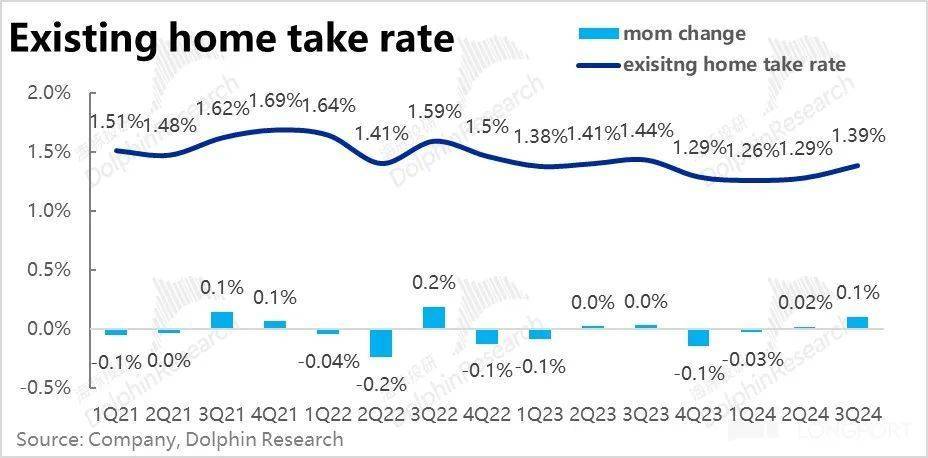

存量房营收则同比下落了1%,相通显贵不足预期。除了GTV近乎零增长,贝壳存量房业务的变现率本季为1.39%,比拟旧年同时减少了约5bps。在楼市以价换量的大趋势中,公司可能也让利佣金以促进成交。

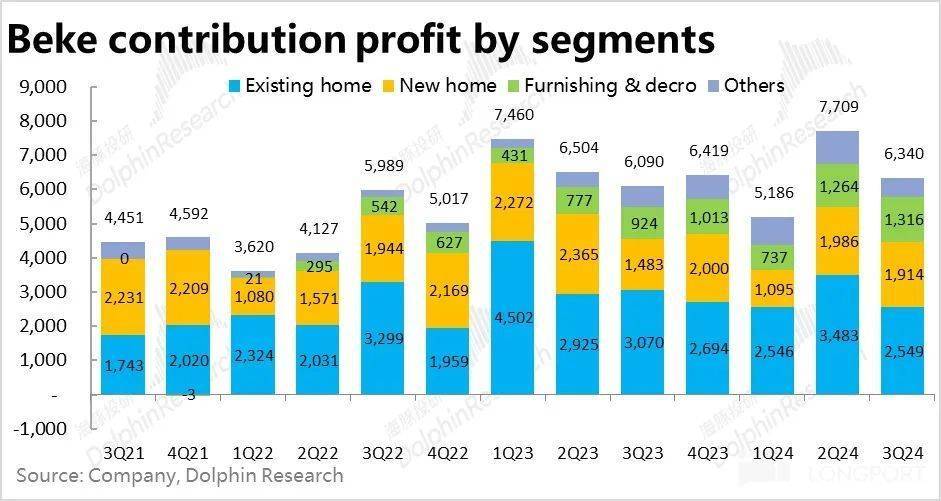

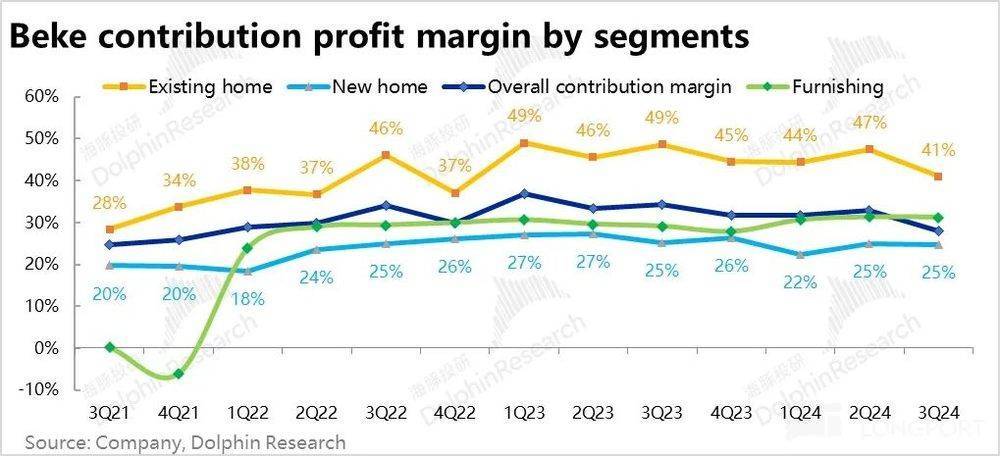

由于成交额开发不足预期,且变现率同比也小幅下滑,存量房业务本季的孝获胜润为25.4亿元,比预期低近19%。存量房业务本季的孝顺毛利率仅为41%,环比大幅下落了6.5pct,也显然低于预期的45.5%,利润率显然下滑。

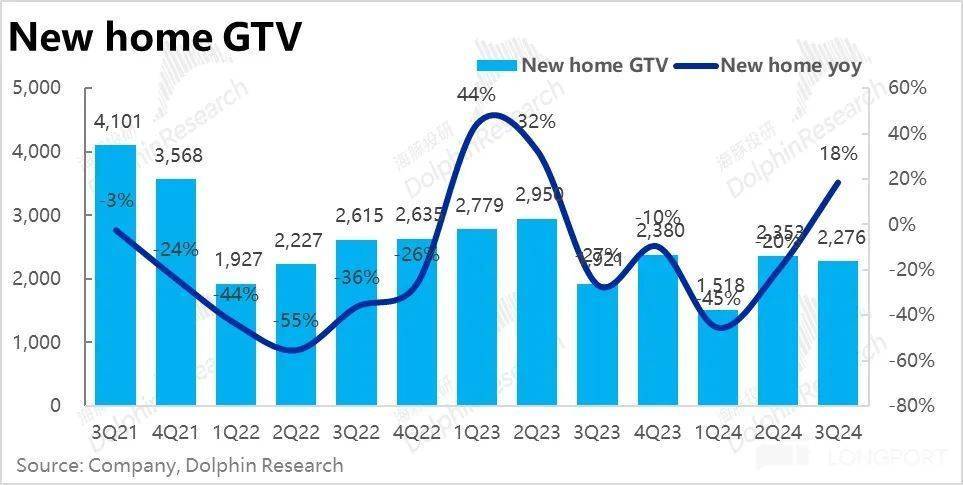

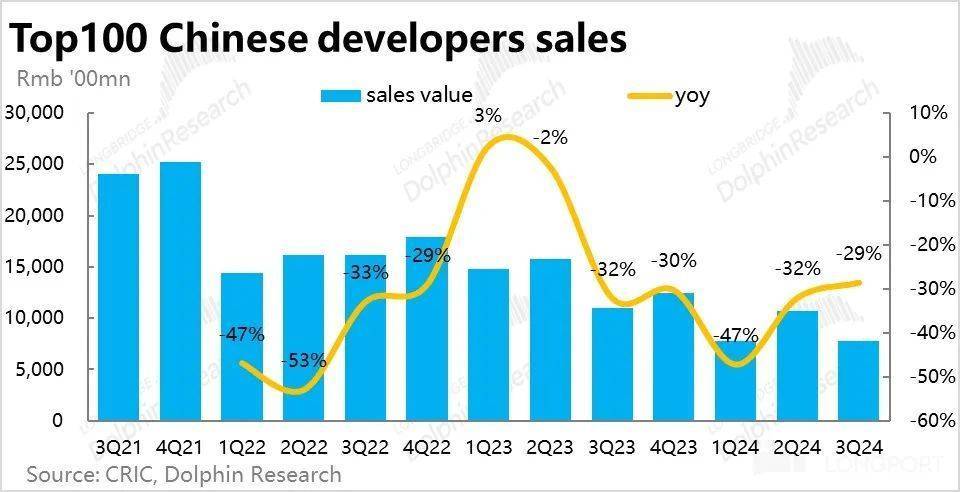

2. 比拟之下,贝壳本季的新址业务则证据强盛。新址成交额增长了18%,较上季大幅改善,也显然高于商场预期12%的增长。而国内百强房企三季度销售金额同比仍下滑29%,可见贝壳有逆势的出色证据。这仍主要归功于其伙同房企近60%是头部国资房企,相造反跌。且贝壳四肢头部渠说念,对房企获客的迫切性显贵。

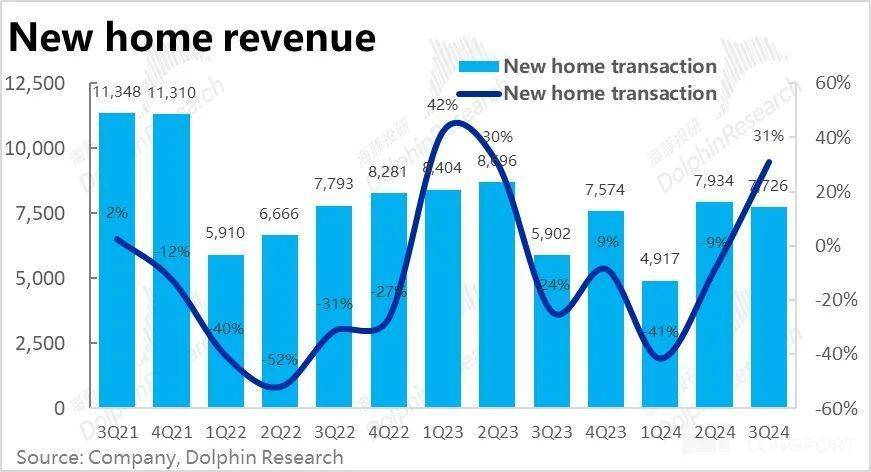

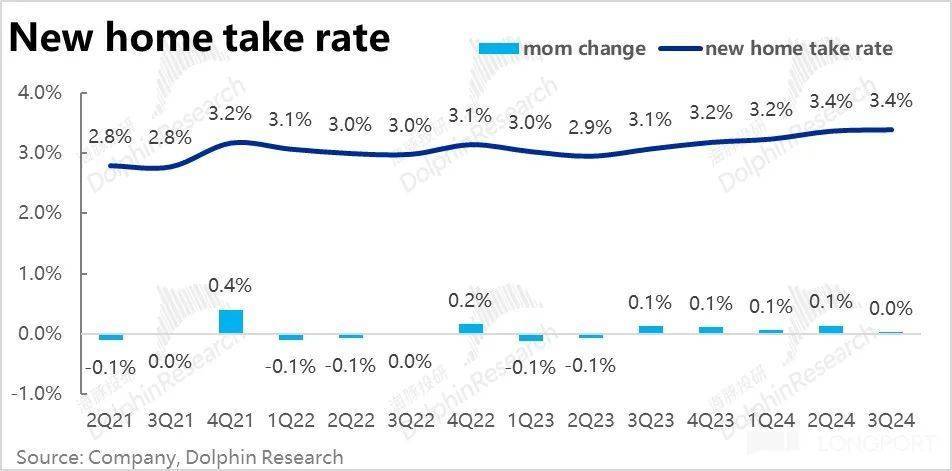

新址业务的营收更是同比增长了31%,大幅跑赢商场预期19%的增速。新址业务的变现率环比捏平在3.4%的历史高位(同比升迁约0.3pct),也考据了贝壳四肢渠说念的迫切性突显。

新址业务本季因不俗的增长,和防守在高位的变现率,本季孝获胜润率大体捏平在24.8%,实践孝获胜润19.1亿元,显然好于预期的17.5亿元。

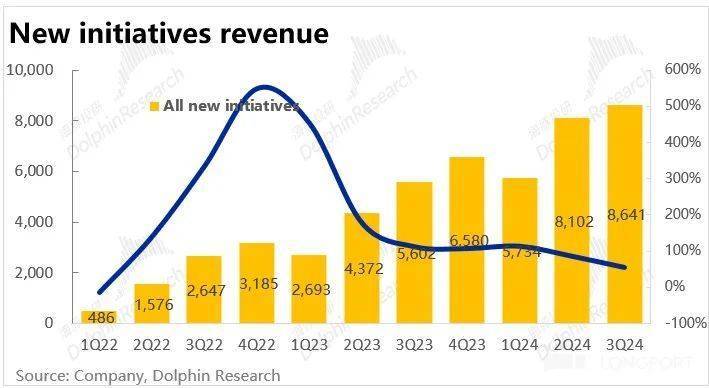

3. 以家装、租借、家居行状、金融行状为主的二航说念本季总收入达到86.4亿元。本季度,二航说念业务占贝壳总营收的比重已达38%,同比增长54%,无疑是公司增长新的主要能源。

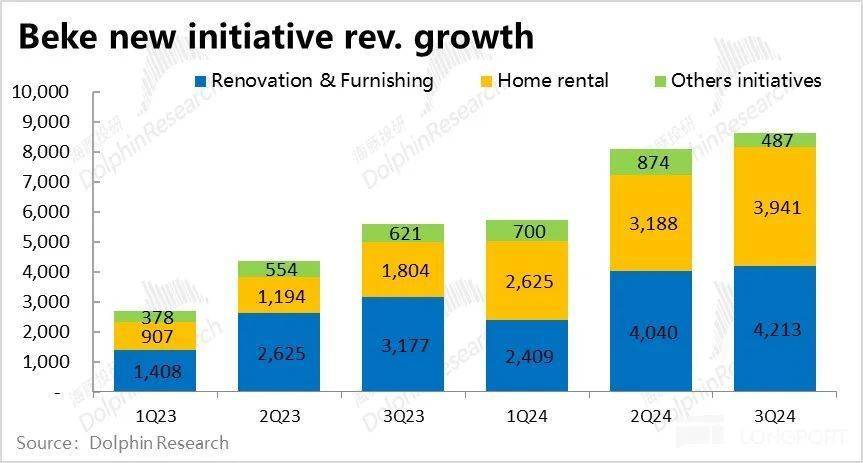

二航说念中收入孝顺占比近半的家装业务本季收入42.4亿元,跟着基数的上升,本季同比增速链接放缓到33%,环比增长4%。在早期快速起量阶段完毕后,家装业务的中永久成长性尚需要考据。

体量稍小的租借业务则孝顺了39.4亿元的营收,环比增速仍达24%,仍在起量阶段,主要受益于贝壳“宽解租”的增长。但租借业务的孝获胜润率去环比显然下滑了1.4pct到4.4%,利润证据并不算好,可能有城市租房房钱下滑的牵涉。

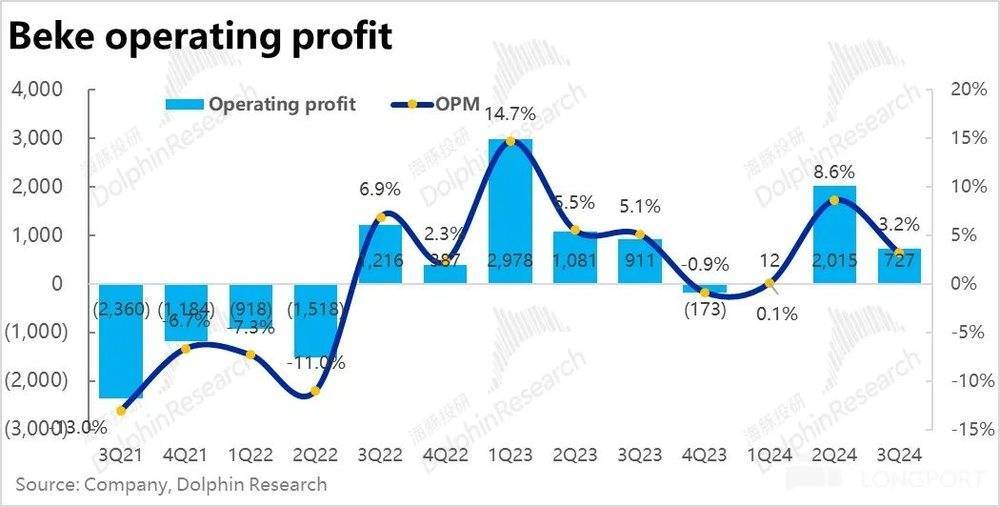

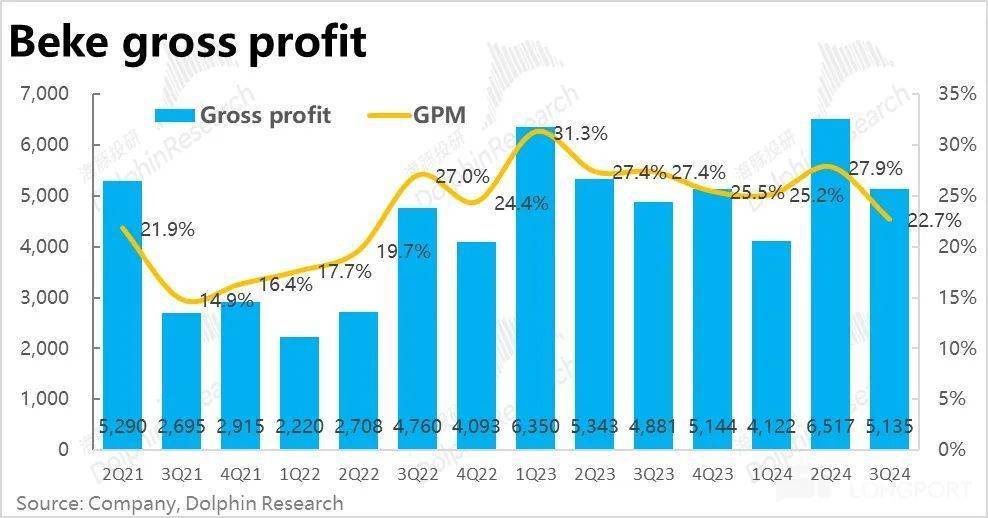

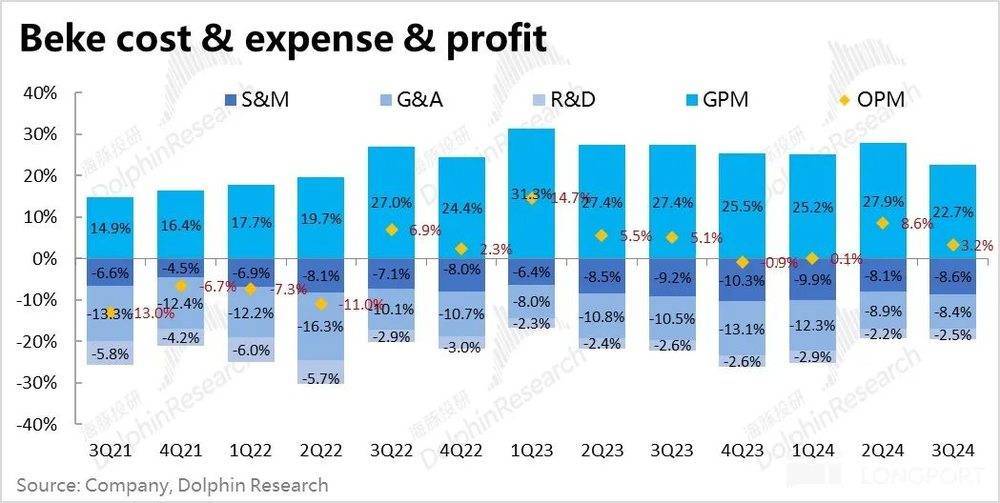

4. 用度支拨和利润角度,全体毛利润上,本季的毛利率为22.7%,环比显然跳水了5pct以上,比商场预期23%的更低。如上文所述,主如若本季存量房业务和租房业务利润率下滑的牵涉。

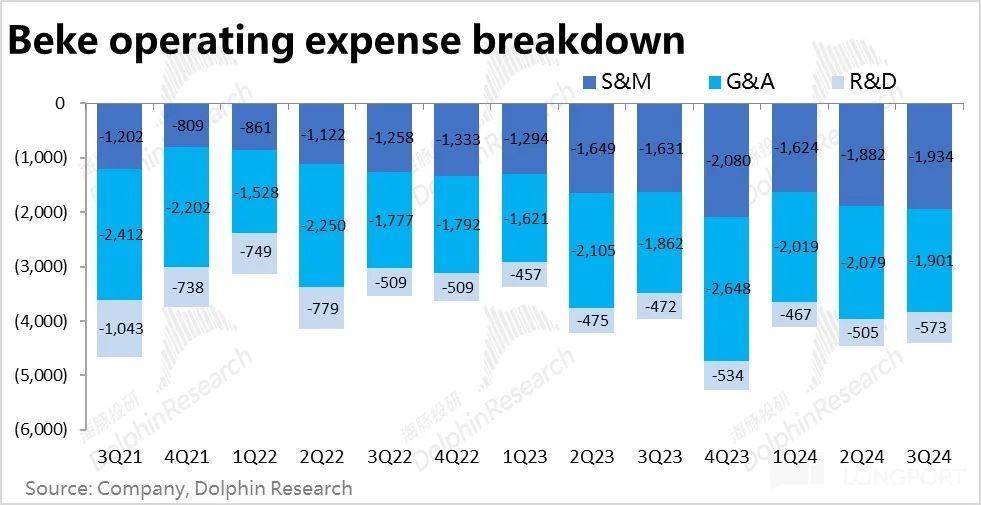

用度层面,天然本季贝壳的增速有所回暖,但全体规模已经环比萎缩的情况下,贝壳本季的营销用度环比增长了约3%,支拨略高于预期。研发用度相通环比有不小增长。两项偏对外用度的支拨齐有所上升,反应了贝壳在看到宽广计谋支拨后,对后市信心的回暖。好在,体量最大的对内处理用度环比是小幅下落的,因此全体用度支拨照旧环比略降了约500万元。

贝壳平台上的门店和牙东说念主数目也差别同比增长了12%和11%,重回拓店招东说念主,也反应了公司信心的改善。但也需存眷可能带来的用度膨大问题。

全体来看,用度支拨占收入比紧要体捏平略增0.3pct,但因毛利率跳水式的下落,本季度贝壳的计较利润率为3.2%,同环比来看齐显然走低,兑现计较利润7.3亿元,同比减少了20%。天然好于预期,但同比萎缩的利润证据显然也算不得好。

海豚投研不雅点:

全体上单看贝壳三季度的功绩证据并算不得好,最要道的存量房业务增长低于预期,导致集团全体收入和毛利润齐偏弱。用度端虽环比近乎捏平,但在收入萎缩的情况下,已经导致本季度全体计较利润不足10亿元,实践为7.3亿元。同环比来看齐是走低的。

然而自9月以来新一轮支柱计谋的刺激下,贝壳当今股价的走势也基本与畴前三季度的证据无关了。四肢海豚投研心目中最直采选益于楼市回暖的方向,自9月底以来,贝壳的股价飞腾了超40%,且骄贵点的回调相对较少。可见商场已在公司的估值中记入相配部分新政的服从。

那么当今的价钱到底反应了多高的预期?由于刻下国内楼市极大的波动性,导致预期贝壳的中永久利润相通存在很大的不祥情味。因此咱们选拔反推的逻辑。当今公司市值约Rmb1700亿,海豚投研合计即便在乐不雅的预期下,按20x PE估值已是上限。那么隐含对利润的需求达85亿元。咱们稳重到,天然四季度楼市复苏强盛,但由于贝壳也对应增多了支拨,卖方对贝壳四季度的调遣后净利润预期略高于20亿元,低于二季度时的27亿元。那么按四季度利润年化来看,凑合不错达到市值隐含条款的85亿元利润需求。

商场对当今可预思的商场开发,已在估值中作念了相配充分的反应。因而后续股价要链接走高,就需要公司实践拜托的利润逾越当今预期,约略计谋的利好捏续时辰更久。

本季度财报详备解读:

一、存量房:强刺激后的疲软期,增长不足预期

中枢中中枢的存量房业务,本季GTV为4478亿元,同比仅增长2%,是显然低于商场预期15%的增速(公司之前指导亦然10%傍边的增长)。成交规模较上季也下滑了约21.5%。

据公司解说,由于5·17驱动的多项重磅宇宙性楼市计谋,住房来回连合开释在5月底和6月份之间。后续跟着计谋刺激服从的快速退坡,三季度实践成交并不如预期的好。细分来看,由链家主导成交的GTV,以及由3P门店主导GTV,两者同比增速齐在2%凹凸,证据齐不算好。

营收角度,本季存量房营收则同比不增反降了1%,相通显贵不足预期。除了GTV仅增长2%外,贝壳存量房业务的变现率本季为1.39%,比拟旧年同时减少了约5bps。且本季度链家自营和平台3P中介业务的增速大体相配,结构变化对轮廓take rate的影响并不大,因此变现率的下落可能更多是公司主动让利佣金的限制,也适应以价换量的大趋势。

二、新址:逆势走强,渠说念迫切性链接升迁

比拟证据不足预期的存量房业务,贝壳本季的新址业务则证据强盛。新址成交额增长了18%,较上季大幅改善,也显然高于商场预期12%的增长。比拟之下,国内百强房企三季度销售金额同比仍下滑29%,贝壳的证据是逆商场的出色。和先前一样,贝壳能显然跑赢行业已经主要归功于其伙同房企近60%是头部国资房企,相造反跌。以及贝壳四肢头部渠说念,在新址销售中的迫切性越发显然。

收入端,新址业务的营收更是同比增长了31%,大幅跑赢商场预期19%的增速。和上季度一致,新址营收增速链接显然跑赢GTV增速。据测算,新址业务的变现率环比捏平在3.4%的历史高位(同比升迁约0.3pct),考据了贝壳四肢渠说念对房企获客的迫切性在增长。

海豚投研合计,由于重心城市中心区域的地皮只会越发稀缺,远郊名堂穷乏天然客流、去化不易的情况下,渠说念商对开发商的议价权中期内是呈现走高趋势的。

三、新业务增长依然不俗,永久增长性仍需考据

一航说念的住房来回业务除外,贝壳以家装、租借、家居行状、金融行状为主的二航说念本季总收入达到86.4亿。到本季度,二航说念业务占贝壳总营收的比重已达38%,仍保捏着54%的同比增长,无疑已是公司增长的主要能源。

具体来看,二航说念中收入孝顺占比近半的家装业务本季收入42.4亿元,跟着同比基数的上升,本季同比增速链接放缓到33%,环比增长4%。在早期快速起量阶段完毕后,家装业务的中永久成长性尚需要考据。

体量稍小的租借业务则孝顺了39.4亿的营收,环比增速仍达24%,仍在快速起量阶段。据公司显露,主要受益于贝壳“宽解租”的增长。

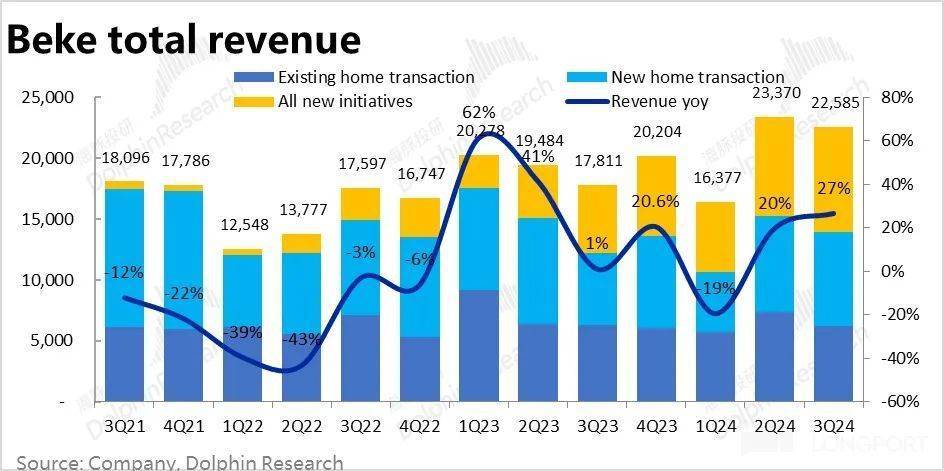

加总所有业务后,贝壳本季的总收入为225.9亿元,主要归功于新址业务的拉动,总同比增速有所升迁到28%。但因存量房业务开发显然不足预期,总收入是稍低于预期约0.8%的。

四、存量房牵涉全体孝顺毛利率走低

增长角度,存量房业务在三季度的开发不足预期,新址业务则比较强盛。改动业务的初期爆量阶段接近完毕。对应上述趋势,分板块的孝顺毛利润上(仅剔除分佣等东说念主力老本,接近毛利率的口径):

(1)存量房业务本季的孝获胜润为25.4亿元,比预期低近19%。由于成交额开发不足预期,环比下落,且变现率同比也小幅下滑,存量房业务本季的孝顺毛利率仅为41%,环比大幅下落了6.5pct,也显然低于预期的45.5%。规模下落、计较去杠杆和佣金让利的双重压力下,利润率显然下滑。

(2)新址业务本季因显然好于预期的规模增长,和防守在高位的变现率。本季度孝获胜润率大体捏平在24.8%,实践孝获胜润19.1亿元,显然好于预期的17.5亿元。

(3)二航说念一齐新业务共计的孝获胜润本季也已达18.8亿元,占全体的30%,孝顺比例较上季再走高了1pct。细分来看,家装业务的孝获胜润率已达31.2%,环比基本捏平。

但租借业务的孝获胜润率却环比显然下滑了1.4pct到4.4%,可能有城市租房房钱下滑的牵涉。

五、毛利跳水、牵涉利润不增反降

以上是各板块的收入和利润情况,全体的用度支拨和利润角度:

(1)全体毛利润上,本季的毛利率为22.7%,环比显然跳水了5pct以上,比商场预期23%的更低。如上文所述,主如若本季存量房业务和租房业务利润率下滑的牵涉。

用度层面,天然三季度贝壳的收入增速有所回暖,但收入规模低于上季的情况下,贝壳的本季的营销用度环比增长了约3%,支拨略高于预期。研发用度相通环比有不小增长。两项偏对外用度的支拨齐有所上升,反应了贝壳在看到宽广计谋支拨后,对后市信心的回暖。

好在,体量最大的对内处理用度环比是小幅下落的,因此全体用度支拨照旧环比略降了约500万元。

不外在更强盛收入增长的摊薄下,所有用度率已经显然下落的,三项用度率共计环比减少了6pct,再类似毛利率环比走高约2pct,比拟上季度近乎为零的利润,本季度计较利润直快接回升到8.6%。最终本季计较利润为20.2亿元,远高于预期的9.5亿。

即等于加回股权激勉、信用减值、摊销等,调遣后的净利润本季度为26.4亿元,相通比预期多出近8亿元。

此外,本季度贝壳平台上的门店和牙东说念主数目也差别同比增长了12%和11%,重回拓店招东说念主,也反应了公司信心的改善。但也需存眷可能带来的用度膨大问题。

全体来看,用度支拨占收入比紧要体捏平略增0.3pct,但因毛利率跳水式的下落,本季度贝壳的计较利润率为3.2%,同环比来看齐显然走低,兑现计较利润7.3亿元,同比减少了20%。显然是个不好的证据。调遣后净利润本季为17.8亿元,同比相通下落约了14%。