财联社C50风向指数拜谒:11月新增信贷或同比少增 政府债放量带动社融增速回升

发布时间:2024-12-06 11:05 浏览:181次

财联社12月6日讯(记者 夏淑媛) 新一期财联社“C50风向指数”效果清晰,11月新增信贷或偏弱,社融增速小幅反弹。其中,阛阓机构对11月新增东说念主民币贷款的预测中值为0.94万亿元,同比少增0.15万亿元;另对11月新增社融的预测中值为2.88万亿元,同比多增0.43万亿元,其中8成机构预测社融累计同比增速或小幅反弹至8%。

物价方面,阛阓料CPI同比增速或止跌上行,低基数效应下PPI降幅小幅收窄。具体来看,阛阓机构预测11月CPI中值为0.4%,PPI同比降幅或收窄至-2.8%。从资金面来看,“泛泛不松、月末不紧”的情景或仍将在12月执续,跨年资金冒失率保管巩固,阛阓大批权衡年底前再度降准0.5个百分点的可能性较大,来岁降息仍具必要性。

“C50风向指数拜谒”是由财联社发起,由阛阓中的种种商榷机构参与完成,效果能够较为全面地反应阛阓机构对于宏不雅经济走势、货币策略感受以及金融数据的预期。共有近20家机构参与本期拜谒。

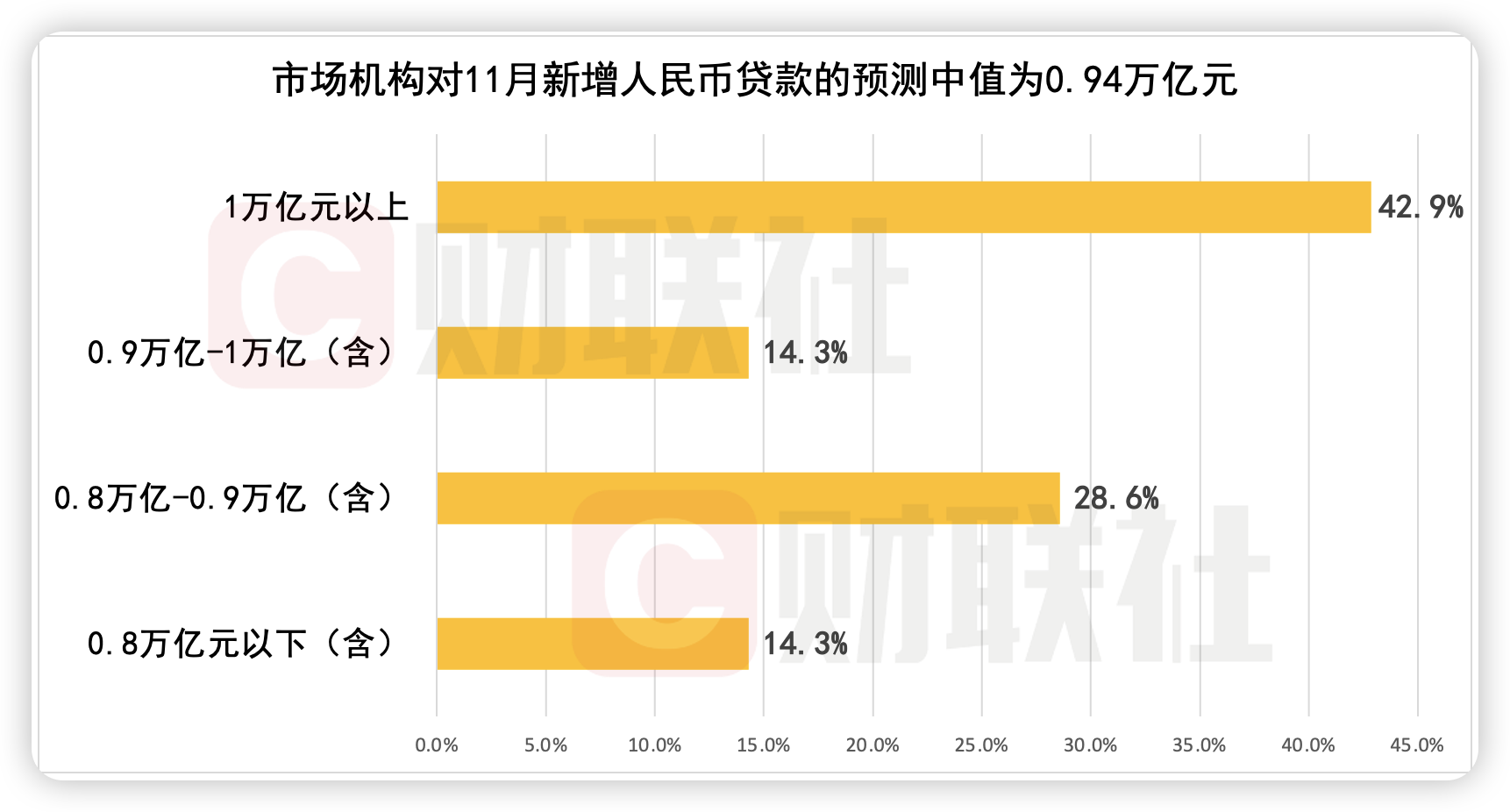

11月新增东说念主民币贷款或同比少增,阛阓预测中值为0.94万亿元

10月,新增东说念主民币贷款5000亿元,较昨年同期7384亿元下降32%。

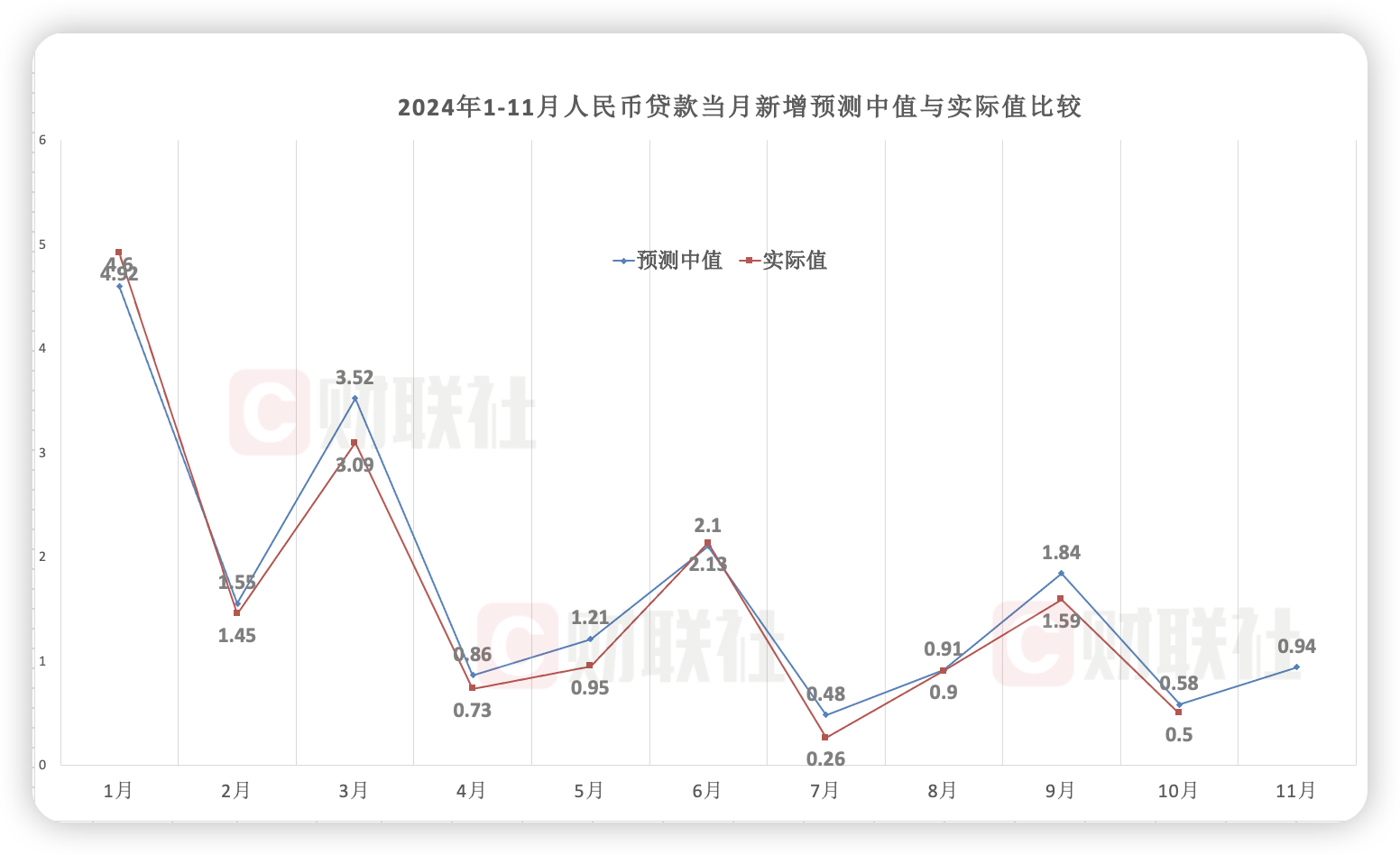

从本期来看,阛阓机构对11月新增东说念主民币贷款的预测中值为0.94万亿元,较昨年同期1.09万亿元少增0.15万亿元,预测区间为0.6万亿至1.1万亿元,权衡11月东说念主民币贷款同比增速较10月的8%小幅回落至7.8%。

业内东说念主士以为,天然新一轮稳增长策略出台,膨胀性货币策略和房地产策略执续松捆,带动住户信贷投放,但11月经贷增速仍可能小幅回落,主要受企业端信贷需求制约。同期,所在债务置换也将牵累信贷读数。

从企业贷款来看,11月平均水泥发运率水平为37.3%,仍然低于昨年同期的44.4%。兴业银行经济学家鲁政委暗示:“配置业开工仍然较为低迷,权衡企业贷款连接低位运行。”

所在债务置换方面。据悉,11月各省用于债务置换的荒芜再融资债策画刊行1.16万亿元,波及银行贷款、政府拖欠企业账款等。华泰证券首席宏不雅经济学家易峘暗示:“置换债务若贷款比例较高,或对信贷增速带来本事性扰动,而企业拖欠账款得以回收有望缓解现款流压力,但亦可能短期减少贷款需求。”

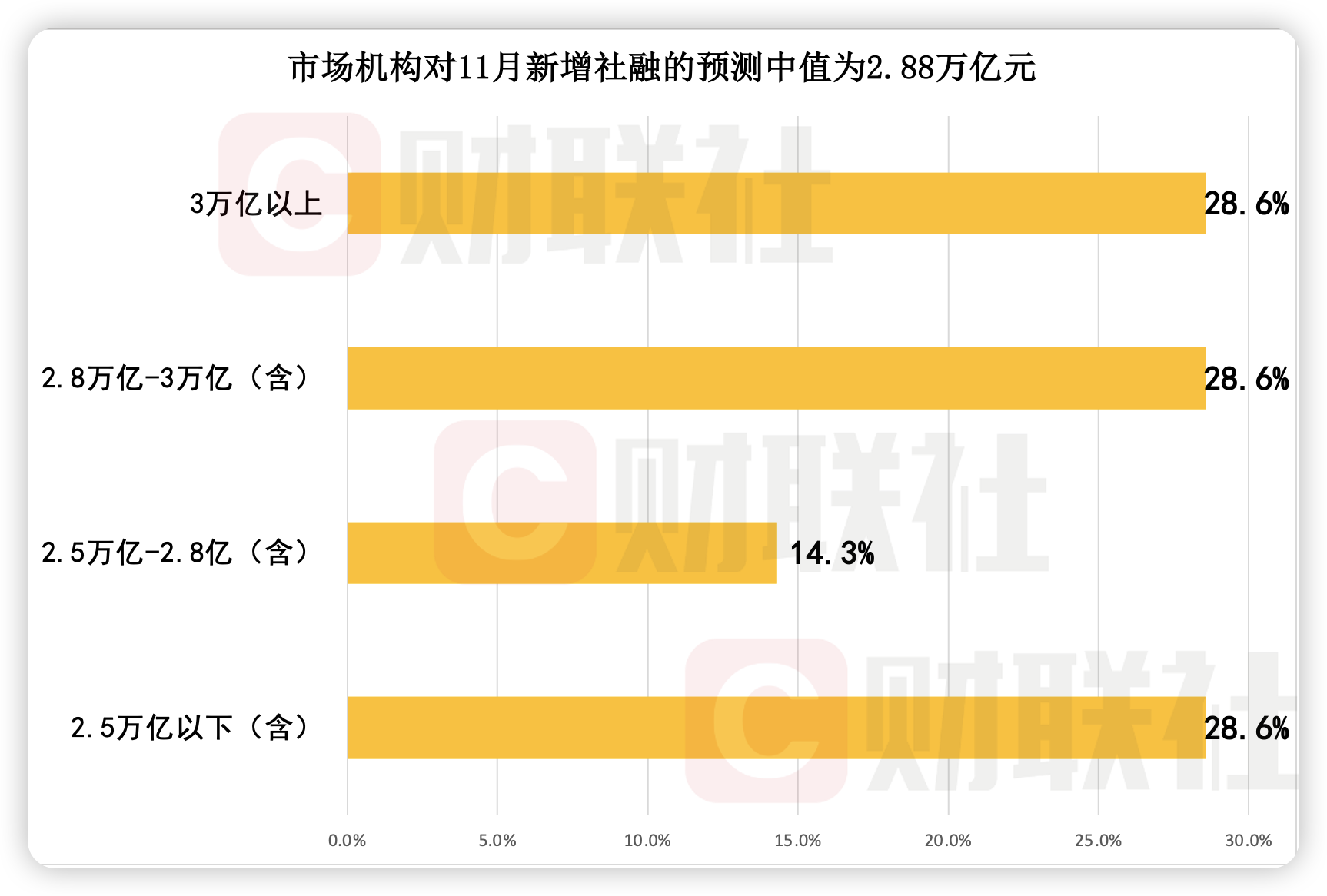

11月政府债放量或带动社融增速回升,阛阓预测新增领域中值为2.88万亿元

10月社融增量为1.4万亿元,而2023年10月的新增社融领域为1.84万亿元。

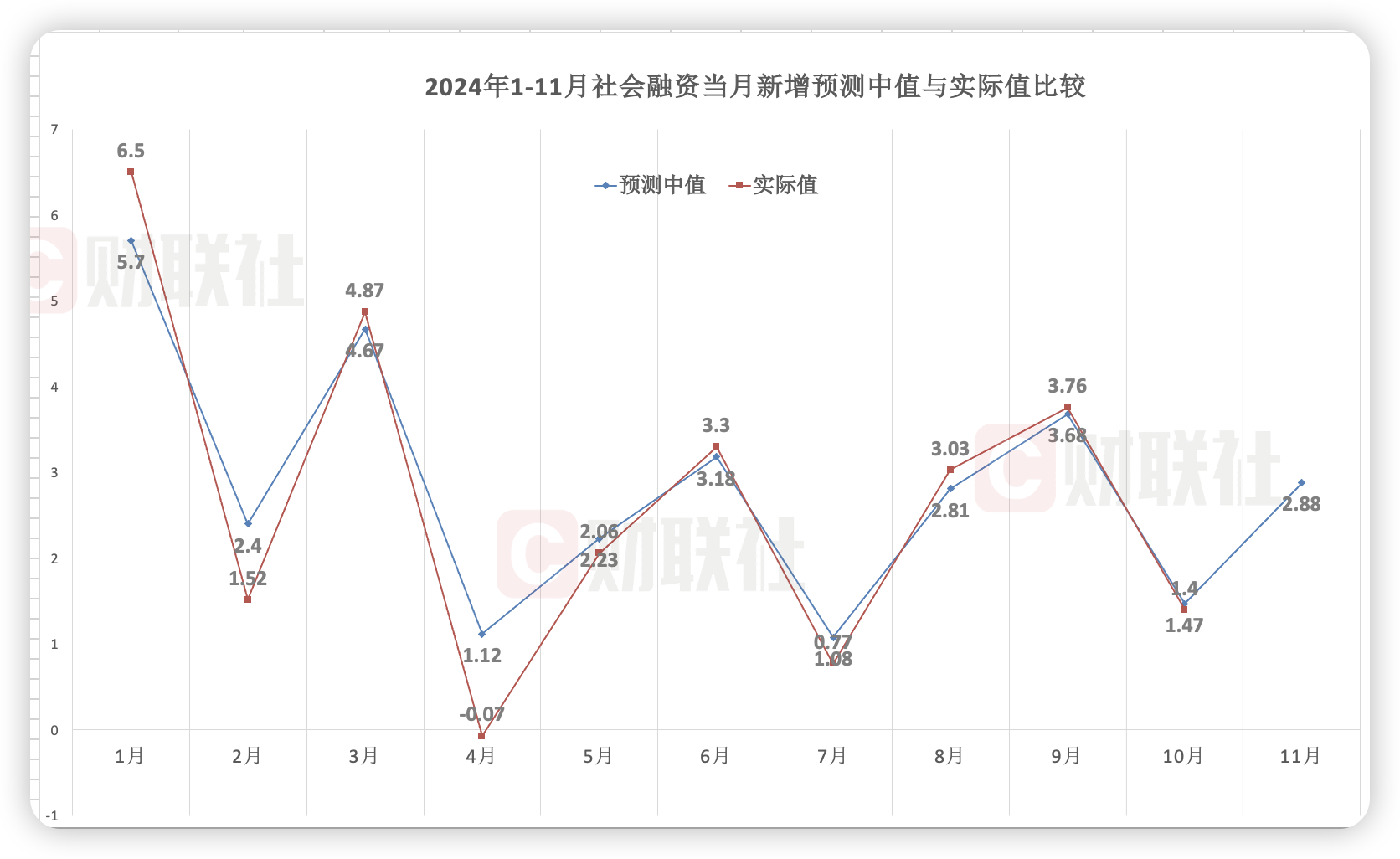

本期拜谒清晰,阛阓机构对11月新增社融领域预测中值为2.88万亿元,较昨年同期2.45万亿元多增0.43万亿元,参与机构预测区间为2.5万亿至3.3万亿元,权衡11月社融同比增速或小幅反弹至8%。

对于11月社融增速或小幅反弹,在招商证券银行业首席分析师王先爽看来,年内社融增速清爽主要依赖政府债净刊行。

据悉,11月8日,十四届宇宙东说念主大常委会第十二次会议表决通过了对于批准《国务院对于提请审议加多所在政府债务名额置换存量隐性债务的议案》的方案,年内加多所在政府债务名额后,11月所在债净融资领域跨越万亿,为本月政府债领域提供复旧。

笔据高频数据,权衡11月政府债净融资1.85万亿元,同比多增0.11万亿元。权衡当月企业信用债融资0.3万亿元,同比多增0.16万亿元。

“假设2024年内新增2万亿元化债专项债刊行收尾,年内周转4000亿元所在债结存额度,12月政府债净融资领域也将跨越万亿”鲁政委权衡。

预测来岁,王先爽暗示:“跟着财政货币金融策略皆发力,信贷开门红复旧,来岁一季度社融增速有望企稳回升,M2、M1延续回升趋势。”

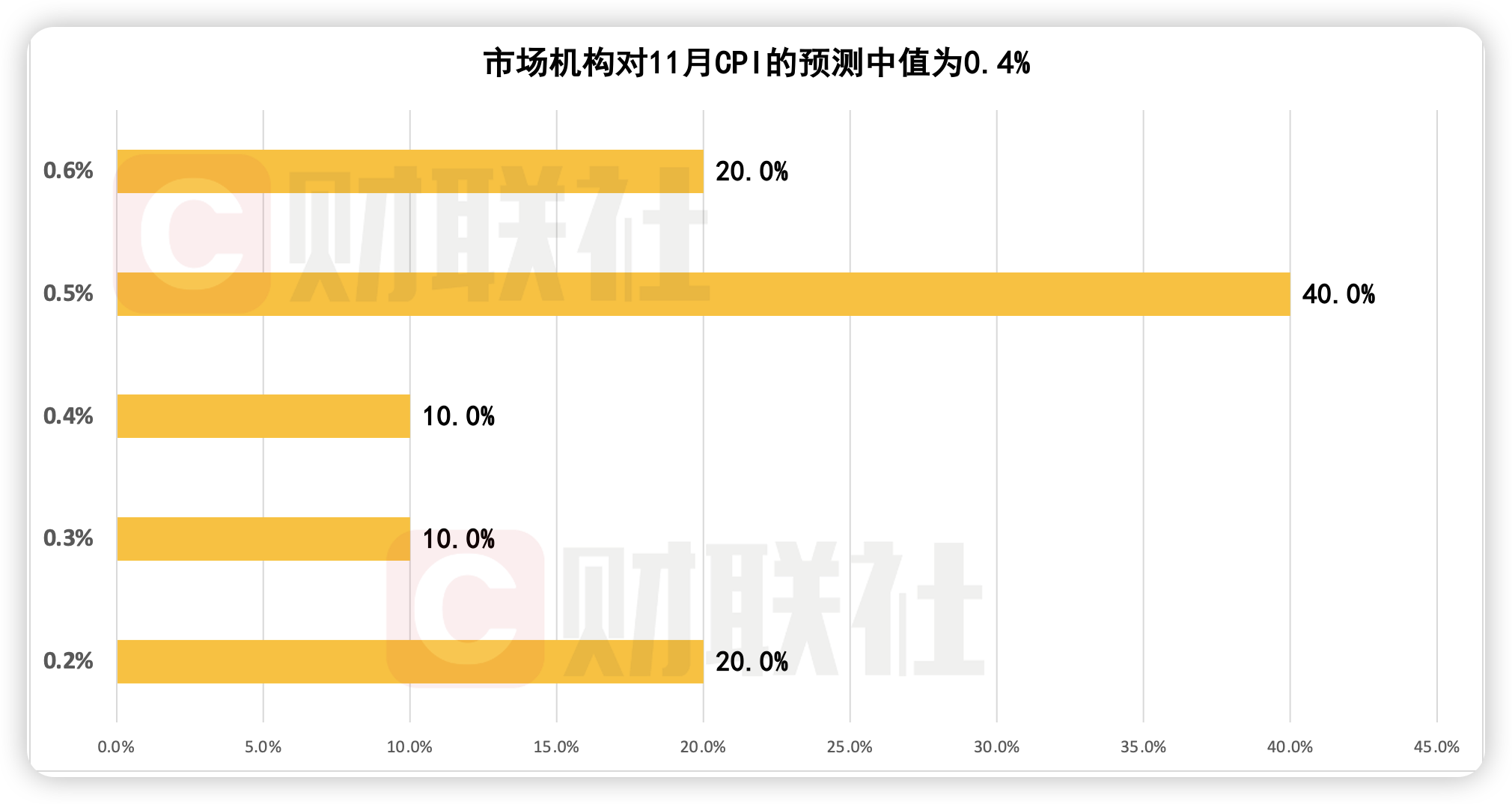

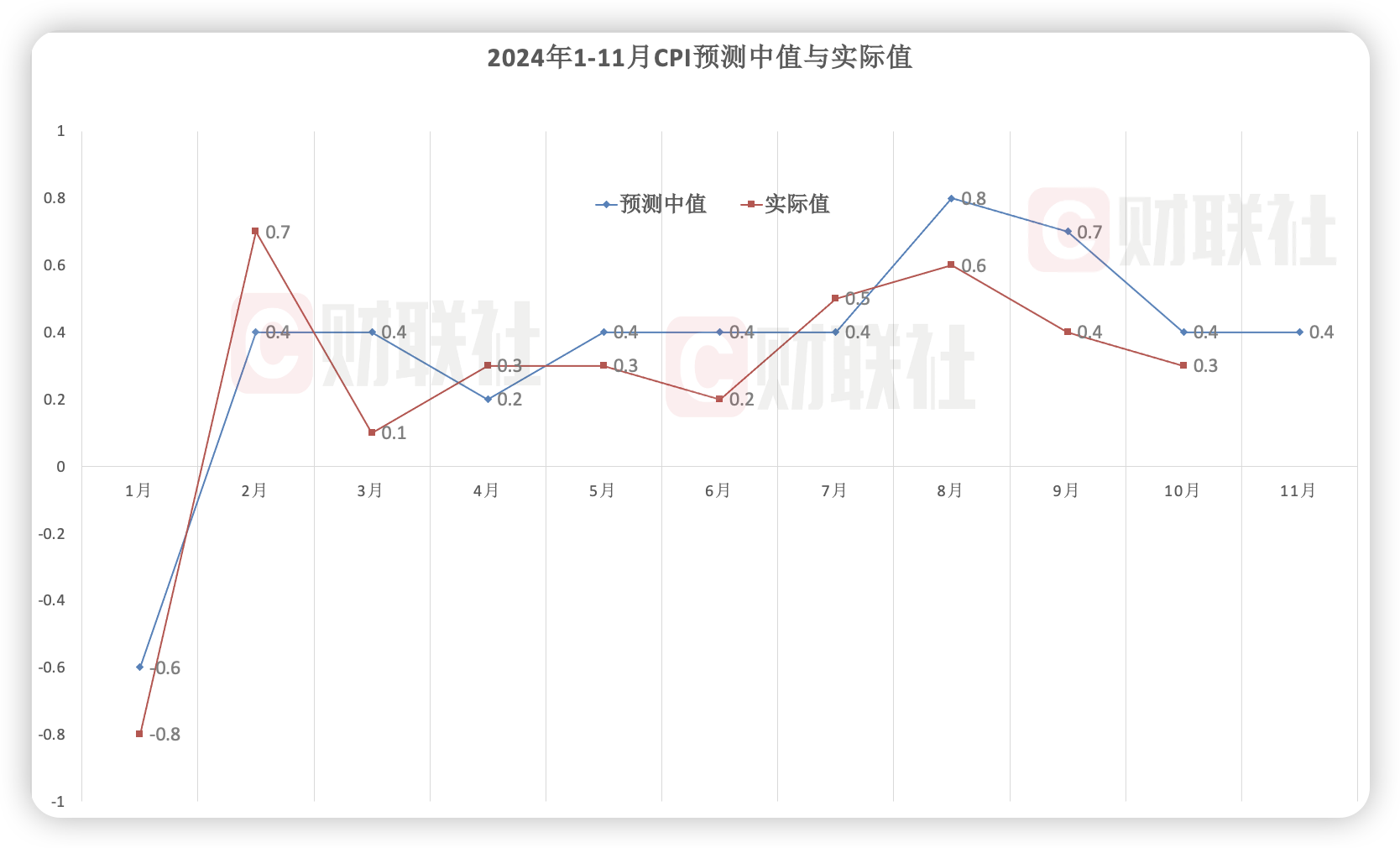

11月CPI同比增速或止跌上行,低基数效应下PPI降幅或小幅收窄

10月CPI同比高涨0.3%,增速低于9月0.1个百分点,不包括食物和动力的核心CPI同比增速回升0.1个百分点至0.2%。

从同比读数来看,阛阓机构预测11月CPI中值为0.4%,预测区间为0.2%至0.6%。值得能干的是,6成机构预测值落在0.5%-0.6%。

对于11月CPI增速或止跌上行,北京大学国民经济商榷中心主任苏剑分析,拉升身分在于两方面。

一是低基数效应。据悉,2023年11月CPI同比增长-0.5%,对本月造成了昭彰的低基数效应。二是9月末10月初,国度密集出台对经济刺激策略,在对长期经济企稳起到带行动用的同期,短期内由于房价止跌、A股指数高涨,对住户的财产性收入增速起到拉升作用,益于普及住户耗尽意愿,耗尽需求膨胀鼓励价钱高涨。

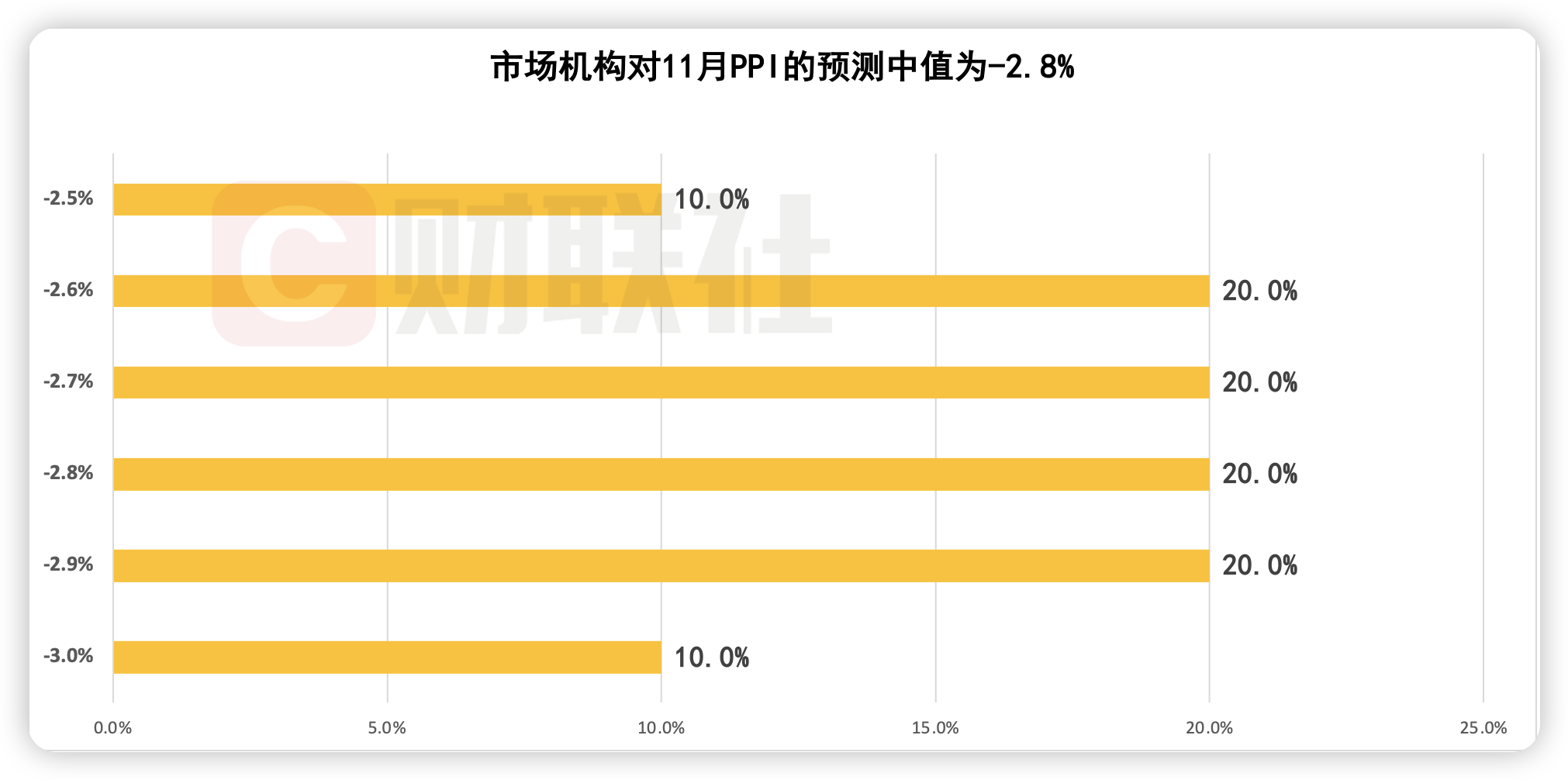

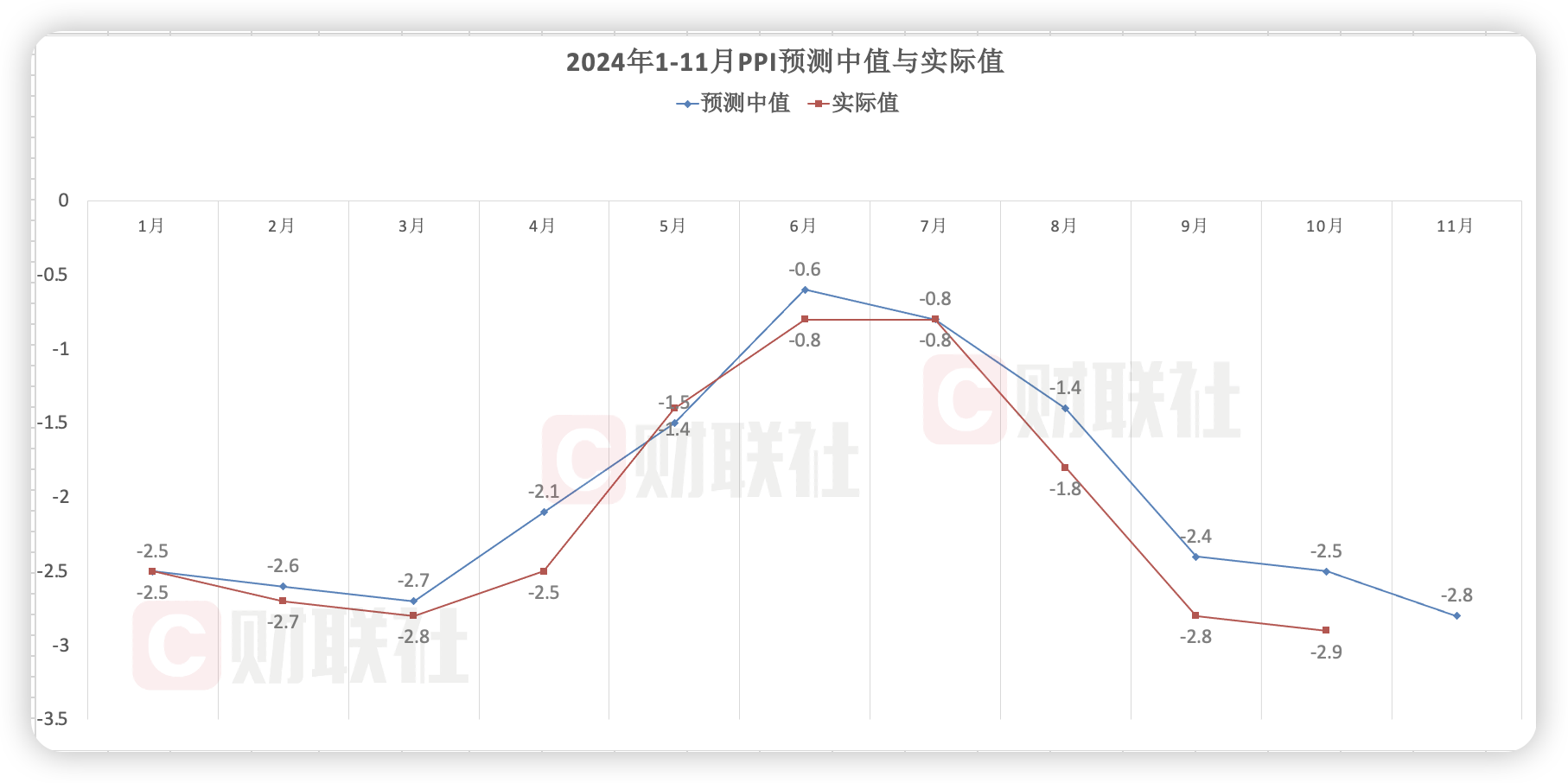

从PPI来看,10月PPI同比降幅扩大0.1个百分点至2.9%,为2023年12月来新低。本期拜谒清晰,参与机构对11月PPI同比预测中值为-2.8%,降幅较10月环比有所收窄,预测区间为-3%至-2.5%。

天风证券固收首席分析师孙彬彬判断,11月国内商品阛阓震憾下行,玄色、有色、化工不同经由下落,全体价钱核心较前月回落。

具体来看,11月国内增量策略证据后,强预期驱动告一段落,商品阛阓启动往来弱施行。刻下产业层面内容需求仍待进一步改善,部单干业品库存仍然较高。此外,11月原油价钱受特朗普往来和地缘政事扰动,全体震憾,全月均价小幅下行,国内制品油价钱在11月6日调降,权衡11月国内油价略高于10月。

预测夙昔,孙彬彬暗示:“后续角落变化主要琢磨12月伏击会议对预期的提振和冬储造成的阶段性需求改善,对于外因订价商品,主要善良大家经济走向、地缘风险和特朗普内阁后续在野想路。”