英想特:患果链厂商依赖症,存贷双高引温情,超半发明专利靠受让

发布时间:2024-11-25 16:51 浏览:122次

稀土永磁材料期骗器件供应商英想特于11月24日晚间裸露初次公开刊行股票并在创业板上市网上申购情况及中签率公告。公司这次网上刊行灵验申购户数为1118.21万户,网上刊行最终中签率为0.019%。

天然公司的上市程度取得伏击阐发,但其对果链厂商的高度依赖以及自主研发能力不彊等中枢问题照旧无法冷落。证券之星肃穆到,跟着业务范畴的扩大,公司的存货和应收账款不仅同步攀升,还出现有贷双高的情况。尽管公司正在开拓汽车和工业电机等非花消电子范围,但受时刻能力与市集认证周期等身分的端正,短期内难以形成新的增长点。

现款流承压,存货及应收账款走高

英想特是一家主要从事稀土永磁材料期骗器件研发、坐蓐和销售,主要居品包括单磁体期骗器件和磁组件期骗器件,公司居品主要期骗于札记本电脑、平板电脑、智妙手机、电子配件居品等花消电子范围。其中,磁组件期骗器件居品是英想特第一大收入泉源,为公司孝顺超5成营收,其次是单磁体期骗器件居品,占比跨越4成。

频年来,公司的事迹呈波动趋势。2021年和2022年,公司的营收和净利润捏续增长。关联词,2023年,受行业竞争加重及主要末端品牌商去库存影响,公司部分订单减少,营收同比下滑16.04%,归母净利润下滑30.58%。

在本年前三季度,花消电子行业库存景况的改善,市集迟缓复苏,公司在前三季度事迹回暖,其营收和净利润离别为8.49亿元、1.38亿元,同比增长28.11%、29.66%。

证券之星肃穆到,英想特的现款流与净利润变动趋势背离。本年前三季度,公司接头手脚产生的现款流量净额为6849.08万元,同比下滑56.15%,主要原因是讲明期内公司收回的单子保证金较上年同期减少较多以及公司支付给员工以及为员工支付的现款有所增长。

需要阐述的是,跟着英想特营收的增长,公司的应收账款和存货进一步走高,在此前的2021年至2023年,公司的应收账款和存货占流动金钱的比例约在36%、24%独揽。本年前三季度,公司应收账款和存货离别为4.4亿元、3.04亿元,较年头均有所增长,且占流动金钱的比例41%、29%,占比均有所提高。

依赖果链厂商,存贷双高惹温情

天然英想特事迹有所回暖,但其依赖果链厂商的情况以及存贷双高的一直备受争议。

据招股书显现,公司的居品销售主秩序受直销模式,客户聚会度较高。公司前五大客户的销售收入占买卖收入比重逐年走高,由2021年的64.35%培育至本年一季度的78.44%。

据悉,公司主要客户包括富士康、立讯精密、比亚迪、信维通讯(江苏)有限公司、群光电子等,上述客户均为苹果、微软、华为、想象、小米等外洋闻明花消电子品牌商的代工场。与之对应的,公司最终期骗于苹果末端居品的销售收入占买卖收入的比重由2021年的62.29%培育至本年一季度的67.42%,公司业务对苹果公司存在要紧依赖。

另据苹果公司2024财年第四财季(2024年第三季度),大中华区营收为150.33亿好意思元,同比略降,持续了上一季度下滑的趋势。另据数据显现,在2024年Q3,中国平板市集,苹果市占率已下滑7个百分点,跌至26.2%。在这一配景下,若苹果公司减少对供应商采购,将对英想特的接头事迹形成不利影响。

不仅如斯,在对果链厂商依赖度加重的同期,公司两大居品的销售价钱却捏续下滑。其中,居品单磁体期骗器件居品平均价钱由2021年的0.35元/片降至2024年一季度的0.29元/片;磁组件销售价钱则由1.95元/件降至1.55元/件。这意味着公司的议价能力在裁汰。

居品单价下滑类似下流花消电子行业需求疲软、原材料价钱(镨钕金属)波动等身分的抽象影响,英想特的抽象毛利率出现下滑。2021年至2023年,公司的抽象毛利率离别为31.14%、27.8%、26.25%。在本年一季度,其毛利率进一步下滑至25.22%。

值得一提的是,本年前三季度,公司销售毛利率有所改善,但因前期原材料价钱大幅回落所形成的销售价钱先行回落、材料资本基于前期采购价钱仍较高级身分对毛利率形成的不利影响尚未十足摒除,公司毛利率仍未收复至此前30%以上的水平,为29.62%。

此外,英想特主要客户为以好意思元进行结算,因此公司主买卖务收入中之外币结算的销售收入占比拟高。在2021年、2022年、2023年和2024年1-3月,公司之外币结算的销售收入占主买卖务收入的比例离别为62.68%、58.74%、62.32%和65.68%。

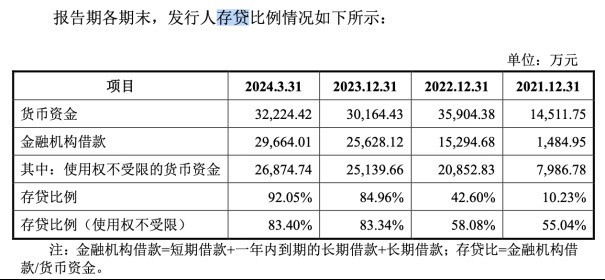

公司部分货币资金以好意思元时势存储以取得利息,同期保留较高的货币资金余额应答采购端与销售端资金盘活缺口,因此其简单接头所需资金通过银行告贷的神态处理。

在这一配景下,公司的存贷比例逐年走高。2021年至2023年,公司捏有货币资金离别为1.45亿元、3.59亿元、3.01亿元,公司向金融机构告贷金额离别1484.95万元、1.53亿元、2.56亿元,存贷比例离别为10.23%、42.6%、84.96%,其存贷比例在2023年暴增,且高于同业业公司平均存贷比的82.18%。到了本年一季度,公司的存贷比例进一步攀升至92.05%。

过半发明专利靠受让,研发实力存疑

花消电子行业居品具有更新速率快、迭代周期短等特色,因此对英想特的时刻研发实力和改动能力有较高条目。

证券之星肃穆到,为保捏公司中枢竞争力,公司捏续加大对研发东谈主员的招聘和研发资金的干涉,其研发用度金额呈逐年增长趋势。

招股阐述书显现,2021年至2023年,公司研发用度离别为2852.51万元、4518.56万元、5636.44万元,三年研发干涉复合增长率为40.57%。本年前三季度,公司的研发用度同比增长4.16%,达4546.82万元。

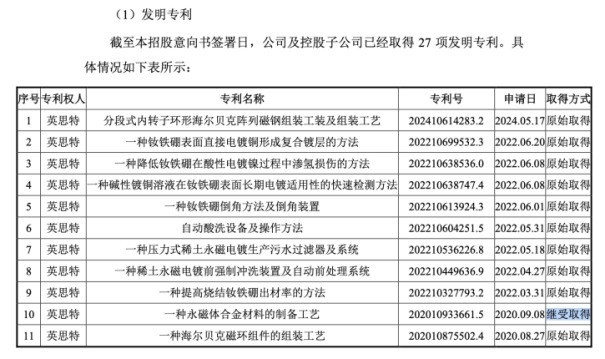

证券之星肃穆到,天然公司研发用度逐年增长,然而英想特研发实力并不彊。端正2024年11月14日,公司及控股子公司已取得27项发明专利,取得284项实用新式专利。

由于发明专利的保护范围更广、创造性条目更高、审查关节更为严格、保护期限更长,因此发明专利比实用新式专利更能体现研发实力。在上述27项发明专利中,26项发明专利的央求日历是在2022年及当年取得,其中15项发明专利是继受取得,12项为原始取得。

此外,公司的实用新式专利存在聚会在2021年及以后聚会央求的情况。建立于2011年的英想特,在其284项实用新式专利中,有219项央求日历2021年及以后央求,约占实用新式专利总和的77%。

非花消电子范围营收占比小,拓展存挑战

除了深耕花消电子范围之外,英想特正在向汽车、工业电机等其他期骗范围拓展,这少许从IPO募投样子不错看出。

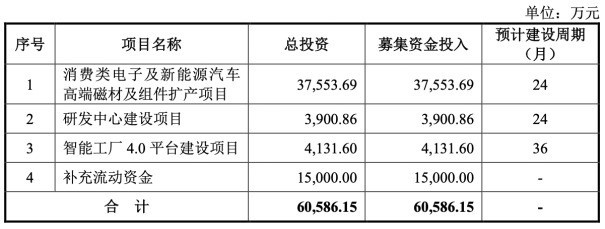

据悉,英想特本次召募资金总额6.06亿元,公司缠绵使用3.8亿元用于花消类电子及新动力汽车高端磁材及组件扩产样子(下称样子一),3900.86万元拓荒研发中心,4131.6万元拓荒智能工场4.0平台,以及1.5亿元补充流动资金。

其中,样子一干涉最高,是公司的要点样子。公司也暗意,样子一将进一步扩大公司产能、拓宽居品线,成心于公司进一步扩大在花消电子范围的市集份额和新动力汽车等新兴期骗范围的市集拓展,形成新的事迹增长点。

但需要指出的是,公司向非花消电子范围市集的拓展濒临一定的挑战。

汽车和工业电机范围的客户常常对居品的褂讪性条目较高,倾向于聘请具备毛坯坐蓐能力的全工序供应商,公司毛坯坐蓐线于2023年4月才运行投产。因此,公司非花消电子范围客户收入范畴相对较小,当今其超90%的营收仍来自花消电子范围。

此外,汽车和工业电机范围的认证周期较长,从样品考据到量产常常需要2至3年时刻,这使得酌量订单的金额、利润率以及托付时刻齐具有较大的不细目性,若其他期骗范围业务拓展不达预期,则公司濒临事迹增长瓶颈的风险。(本文首发证券之星,作家|李若菡)