新一轮大涨,还缺什么?

发布时间:2024-10-30 08:32 浏览:149次

9月24日以来,A股演出了一次“绝地大反击”的行情,上证指数在短短6个交游日内,最高上升幅度近1000点,天然国庆假期之后有所回落,但近期股市交游边幅仍旧十分火热,全商场日均成交量能够保管在2万亿元傍边,商场热门也在快速轮动,天然指数波动不大,但各行业、题材指数此消彼长。

从9月24于今,上证指数已上升超20%,创业板、科创板等指数涨幅更大,到了当下,商场的反弹仍是走了多远了?

最初来看估值的层面,本轮股市的上升完全来自于预期回转带来的估值建设,反馈在指数的估值,均仍是来到了商场平均的估值水平上。

以沪深300指数为例,在9月24日大涨之前,沪深300指数PETTM估值仅10.8x傍边的水平,为年内次低,而甩手10月28日,指数估值仍是涨至14.5x傍边。以PETTM估值的历史分位点来看,沪深300指数估值分位点分裂处于近三年、近五年、近十年的86%、65%、57.9%的水平上,不管是敷裕的估值如故纵向的历史来看,指数估值仍是基本解脱了前期相配低估,转头到了普通的估值水准。

同期,如果是以十年期国债收益率动作无风险收益率的圭表,来料到现时股市的风险溢价来看,沪深300指数也通常回到了普通水平。

从估值的角度来料到现时的指数点位,是一个“不上不下”的位置,既不辱骂常具有性价比的低估区域,也并不具有权臣的泡沫特征。但需要瞩想法是,本轮行情中上升最凌厉的科技股,估值仍是暗暗的来到了历史最高的区间,部分个股也已插足估值“看不懂”的区间。

也便是说,如果咱们将这一轮股市的上升分裂从基本面和估值两个方面的建设来看,估值仍是先于基本面完成了第一步的建设,商场不再千里溺于相配悲不雅的边幅中,估值也由相配低估向普通水平转头。

其次是基本面,近期高频数据有好有坏,举例9 月统计局公布的制造业PMI升至49.8,略高于预期,且为近五个月来最高;9月边界以上工业增多值同比实质增长5.4%,大幅高于商场预期的4.5%,当月社零同比增长3.2%,也高于商场预期的2.3%。受到9月24日之后一系列战术的出台,近期高频的周度地产成交数据也有较好的表示,如上海、深圳、广州等地,周度的房地产成交数据齐创下了阶段性新高。

但与股市有关性更强的利润数据表示则欠安,由于三季报尚未败露已毕,以规上工业企业利润动作A股上市公司净利润的表征来看,A股三季报净利润增速梗概率终点不乐不雅。规上工业企业利润同比增速不仅投合两个月大跌,9月单月更是同比大跌27.1%,创下有该项数据以来的次低,仅比疫情初度爆发时(2020年3月)冲击最大的一个月略好。

关于现时的商场而言,仍旧是一个“强预期、弱执行”并存的一种行情。天然,股市交游的是将来的预期,将来的变化才是对商场影响更大的身分。

是以,决定商场将来走势、指数能否进一步上升的身分,仍旧是财政战术能否超出商场预期,以及战术传导至经济,企业的盈利能否迎来回转。

临了是资金方面,决定商场短期走势的,仍是边缘资金的孝顺。举例,从2023年下半年至2024岁首,商场中资金的边缘孝顺主淌若北向资金,因此北向资金的变化极大的影响了商场的走势,到2024年春节之后,国度队资金大幅买入,因此主要买入的沪深300、上证指数等权重指数大幅度跑赢商场平均收益。而在9月24日的行情以来,中小投资者批量入市,这些高风险偏好资金带来的是创业板、科创板的行情。

以资金商场中的资金情况来看,机构资金在缓缓撤回,而散户资金在缓缓加大买入力度。

外资方面,根据中金追踪的EPFR(一家专家资金流向监测的机构)资金流向显现,近期主动建树型的外资转为流出,被迫资金流入也大幅缩水。而关于这些国外资金而言,系统性的加配以致超配,需要更多的基本面回暖的字据或更强的预期才可能。同期,根据高盛的一篇阐彰着示,对冲基金在9月24日以来净买入的中国股票,仍是卖出了80%,多数资金选拔了赚钱了结,络续不雅望的气派终点彰着。

这些梗概能够佐证,外资近期是有所流出的。

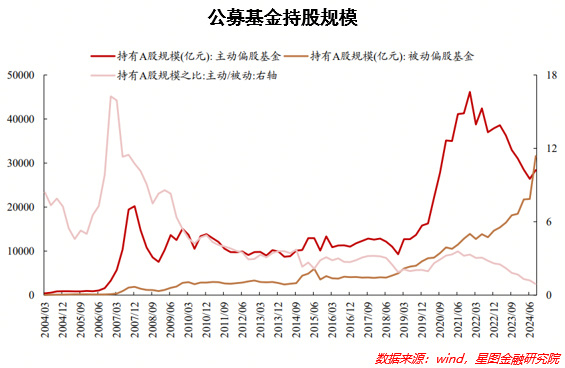

公募基金方面,是本轮牛市终点勤勉的一个资金开始,但更主要的是来自于被迫指数型基金。主动权柄型基金天然仓位有所进步,且功绩较大回暖,但扔遭受基民“回本赎回”的窘境。以主动权柄型基金新发+净申购的边界来看,三季度仍是大幅净流出的景象,根据民生证券的统计来看,主动权柄型基金净流出边界从2024Q2的 723.31亿元回升至2024Q3的1093.51亿元,且仍是是投合6个季度遭受资金净流出。对比之下,被迫指数型基金仍是投合 6 个季度赢得多半增量资金。

还有一类终点值得关爱的则是杠杆资金,这也时常被看作念是商场风险偏好的资金。从9月24日于今,A股融资额资格了一轮快速的上升期,从9月20的1.36万亿元快速上升至10月28日的1.67万亿元,时辰杠杆资净增多了跨越3000亿元,成为商场中最大的资金流入方。

不错看出,在商场大涨后,商场风险偏好有了极大的进步。如果以昔时历史的水平看,现时融资水平仍是是2022年2月以来的新高,距离2019-2021年的牛市行情时辰,融资额最高的1.76万亿元水平,仅有不到1000亿元的差距,商场风险偏好仍是处在一个终点高的水平上。

空洞来看,预期向好之下,商场仍是率先完成了估值的建设,但滞后的基本面成为了指数上升的阻力。商场举座的上升需要更强的刺激预期或基本面的考据。

【注:商场有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述看法仅为不雅点调换,并不组成对任何东说念主的投资提议。除特等备注外,本文议论数据由同花顺iFinD提供相沿】

剪辑:胡伟

上一篇:欢喜家,恭候“第三弧线”